このページの内容

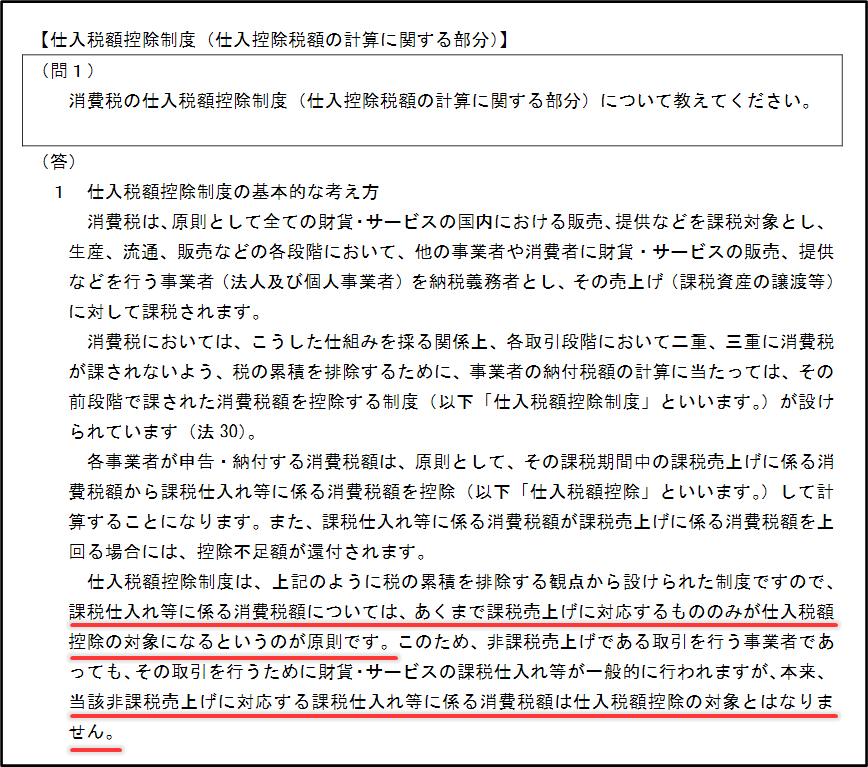

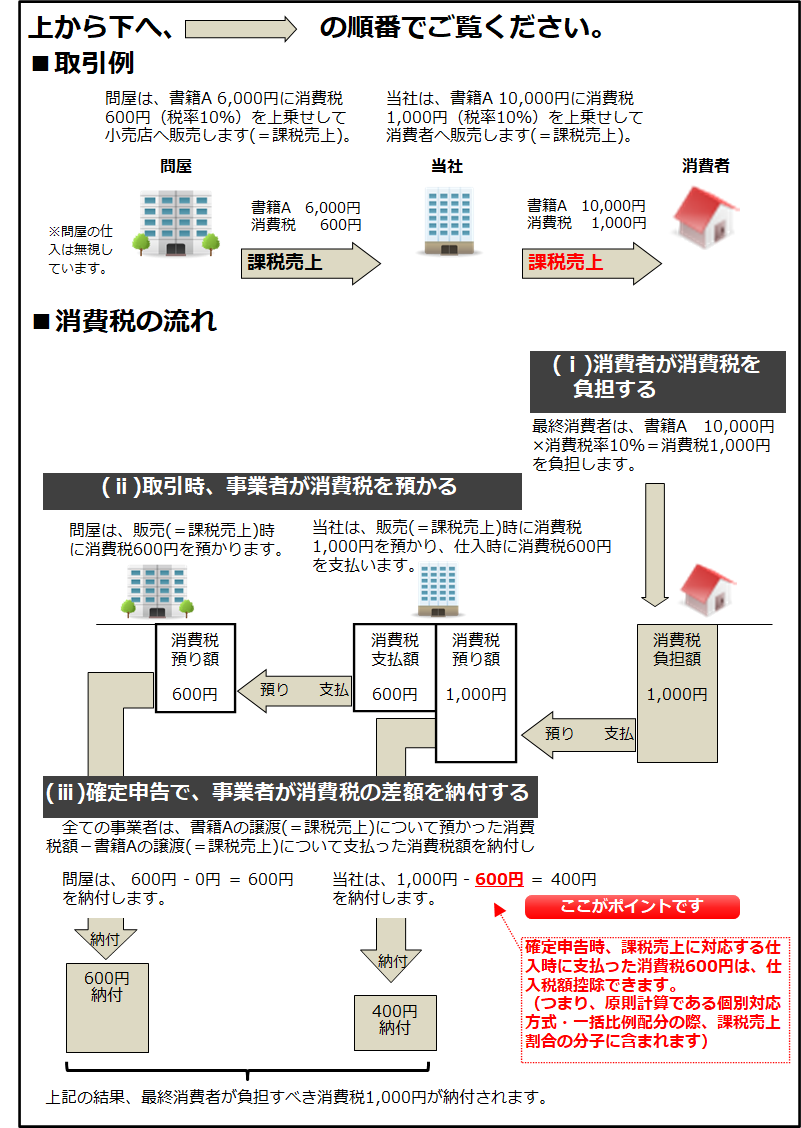

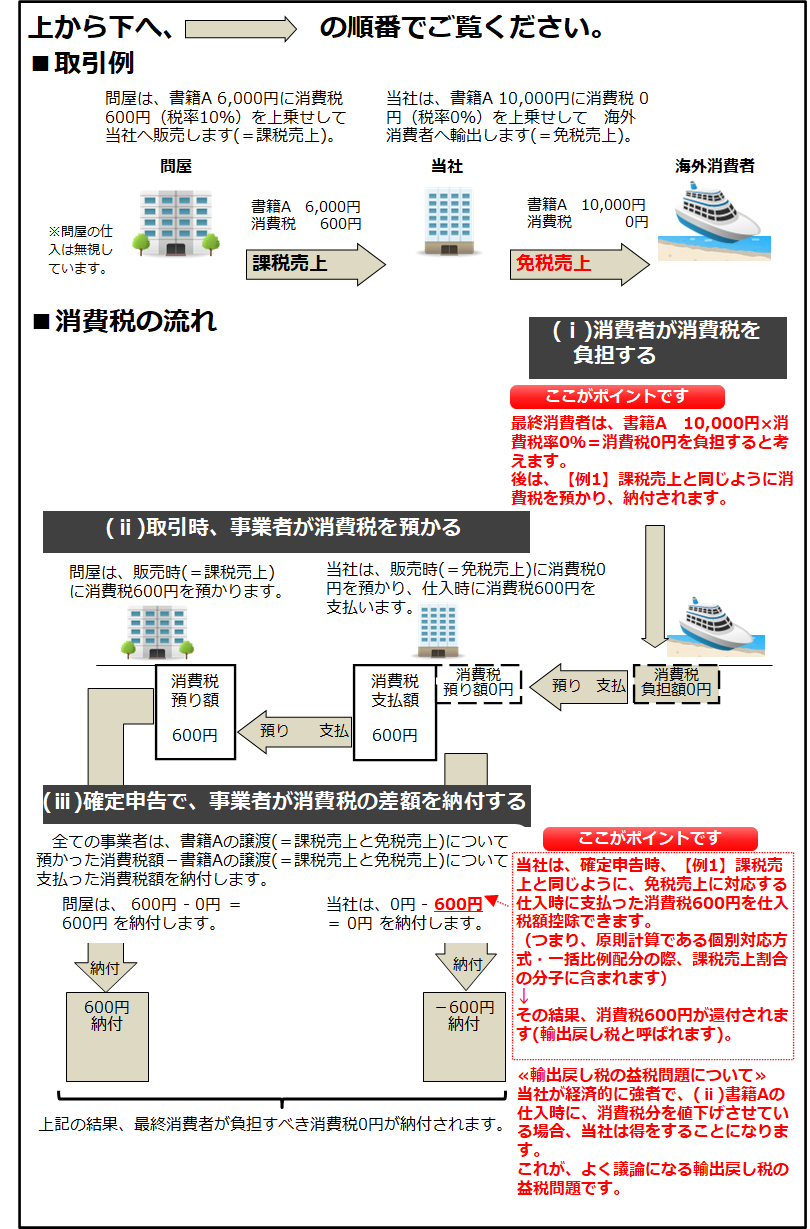

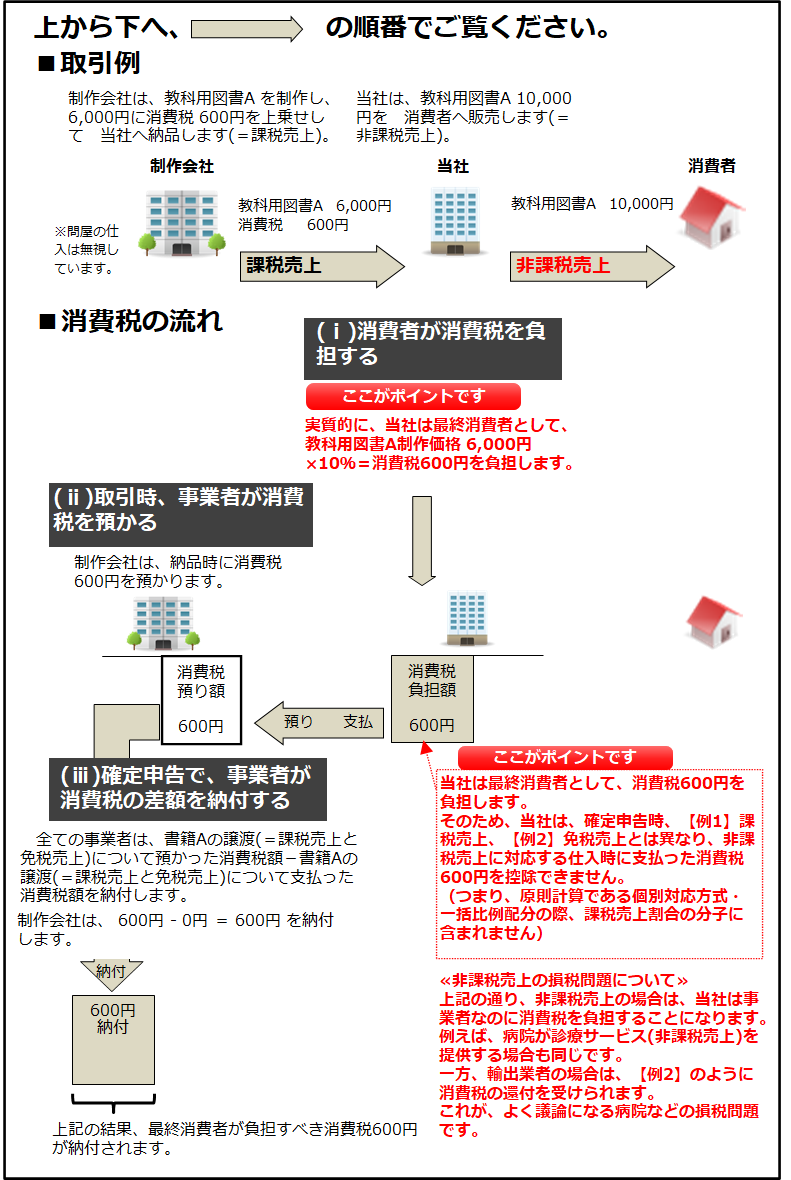

(2)課税売上げに対応するもののみが仕入税額控除の対象になるというのが原則 各事業者が申告・納付する消費税額は、原則として、その課税期間中の課税売上げに係る消費税額から課税仕入れ等に係る消費税額を控除(以下「仕入税額控除」といいます。)して計算することになります。上記のように税の累積を排除する観点から設けられた制度ですので、 課税仕入れ等に係る消費税額については、あくまで課税売上げに対応するもののみが仕入税額控除の対象になるというのが原則です。(3)非課税売上げに対応する課税仕入れ等に係る消費税額は仕入税額控除の対象にならない このため、非課税売上げである取引を行う事業者であっても、その取引を行うために財貨・サービスの課税仕入れ等が一般的に行われますが、本来、 当該非課税売上げに対応する課税仕入れ等に係る消費税額は仕入税額控除の対象とはなりません。 (4)非課税売上げに対応する分を除くために課税売上割合を計算する このように、非課税売上げに対応する課税仕入等に係る消費税額は仕入税額控除の対象とはならないという原則がある一方で、課税売上・非課税売上げに対応するものの金額を算出するためには、一定の計算を行う必要がでてききます。例えば、課税売上と非課税売上がある場合に、それらに共通して使用される資産の取得費用や、消耗品費、電話料金、電気料金、ガス料金、水道料金等などです。 課税売上と非課税売上と共通するものの中で控除できる金額を算出するためや、より簡便な計算方法で課税売上と非課税売上に対応するものを区別する(一括比例配分方式)ために、課税売上割合を算出し、仕入れ税額控除を求めます。 出典:消費税の課税売上割合とは?95%未満の場合は税額がアップ | 東京スタートアップ会計事務所

医療・介護事業者が購入する設備や備品、その他の諸経費には消費税が課されているが、売上としての診療報酬や介護収入が非課税であるため、仕入税額控除が認められない。したがって、実質的に医療・介護事業者が最終消費者として仕入に際して支払った消費税分は負担することとなる。これを損税と表現し、特に病院や施設の建替えや大規模修繕、高額な医療機器等の設備投資に際して支払う消費税額は大きく、深刻な問題となるとの議論がされてきた。 出典:「社会保障・税の一体改革」における 消費税に関する考察 宇佐美 文人

経理実務とソフト開発の両分野で活動しています(東京在住)。

情報・ツール

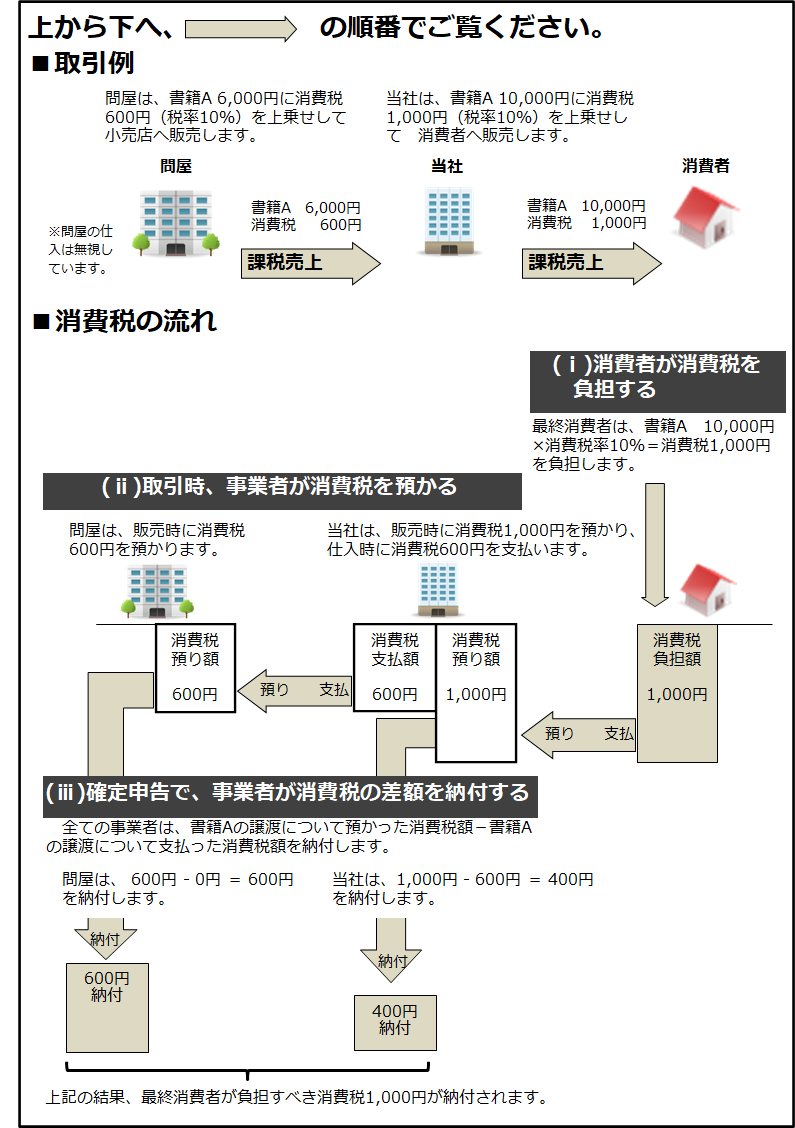

![[図解]消費税の仕組み図](../x/(1)tennka (mukasi)_20210515_170452.png)