消費税の免税取引の判定

|

|

このページの内容

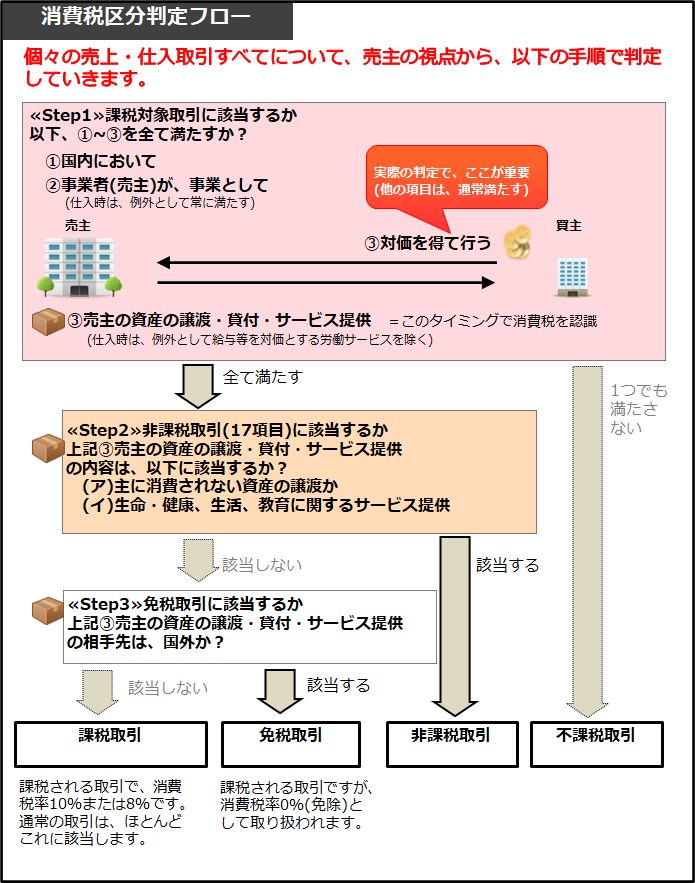

重要なので繰り返しになりますが、第3章で納付税額の計算をするために、個々の売上・仕入取引すべてについて、売主の視点から、≪Step 1≫~≪Step

3≫ の手順で、「課税取引」、「免税取引(0%課税取引)」、「非課税取引」、「不課税取引」の4つに区分します(以下の図参照)。 重要なので繰り返しになりますが、第3章で納付税額の計算をするために、個々の売上・仕入取引すべてについて、売主の視点から、≪Step 1≫~≪Step

3≫ の手順で、「課税取引」、「免税取引(0%課税取引)」、「非課税取引」、「不課税取引」の4つに区分します(以下の図参照)。

このページでは、下図の≪Step3≫免税取引(0%課税取引)の判定を説明します。

|

|

|

≪Step3≫免税取引の考え方(【原則1】との関係)

|

|

消費税は、「国内における消費」について、最終消費者が負担することを予定しています(※1)【原則1】。 消費税は、「国内における消費」について、最終消費者が負担することを予定しています(※1)【原則1】。

そこで、消費税法は、≪Step1≫の課税対象要件を全て満たしても、 売主が、「国外に対して」資産の譲渡・貸付またはサービスの提供をする取引は、免税としています。

この免税というのは、第3章の納付税額の計算において、課税される取引ですが、消費税率0%(免除)として取り扱われます(※2)。そのため、0%課税取引と表現されることもあります。

この適用を受けるためには、輸出取引等である証明が必要です(消法7①)。

事業者が、一部の非課税資産の輸出を行った場合でも、所定の証明を受ければ、免税取引(0%課税取引)とみなされます(消法31①②、消令51①、消令17③、消規15の3、消規16①②)。

(※1)この考え方を「消費地課税主義」または「仕向地課税主義」といいます。

(※2)非課税取引と免税取引(0%課税取引)の相違点

以下の通りです。

| |

非課税取引 |

免税取引

(0%課税取引) |

| 消費税がかかるか |

いずれも消費税はかかりません。 |

仕入税額控除できるか

(原則計算である一般課税の個別対応方式または一括比例配分方式の場合) |

「非課税売上」に対応する課税仕入等の消費税は控除できません。

→事業者が最終消費者として消費税を負担することになります。 |

「免税売上(0%課税売上)」に対応する課税仕入等の消費税は控除できます。

→事業者は消費税を負担しません。 |

上記の仕入税額控除の違いについて、図で確認したい方は以下のページをご覧ください。。

第3章2(2)消費税の計算 課税売上・免税売上(0%課税売上)・非課税売上における仕入税額控除の違い(図) 第3章2(2)消費税の計算 課税売上・免税売上(0%課税売上)・非課税売上における仕入税額控除の違い(図)

[イメージ図]免税売上(0%課税売上)に対応する仕入税額控除の場合

|

|

|

|

|

|

|

|

|

≪Step3≫免税取引の判定方法

|

|

≪Step1≫で説明した課税対象要件①の国内取引をベースにして、これと混同しないように、免税取引(0%課税取引)の判定方法を理解しましょう。 |

|

| |

≪Step1≫国内取引 |

≪Step3≫免税取引(0%課税取引) |

| 考え方 |

売主の視点から、特定の場所が国内かどうかで判定します。

なお、上記の国内取引に該当しなければ、国外取引となり、不課税取引となります。 |

|

国内取引のうち、売主が、国外に対して資産の譲渡・貸付またはサービスの提供をするかで判定します(※)。

なお、上記の免税取引(0%課税取引)に該当しなければ、課税取引となります。

※ 税区分の判定は、個々の取引に対して行います。だから、輸出品であっても、国内で売買されている間は課税取引となり、最終的に輸出する取引だけが免税取引(0%課税取引)になります。

|

| 判定方法 |

|

|

|

【原則】

売主が資産の譲渡または貸付を行う時に、その資産が所在していた場所が、国内であれば国内取引です(消法4③一)。輸出は、資産の所在場所が国内なので、国内取引になります。

【例外】

以下の資産の譲渡または貸付の場合は、次の場所が国内かどうかで判定します(消令6①)。

●船舶・航空機

・一般の船舶 → 登録機関の所在地

・上記以外の船舶等

→ 譲渡または貸付者の事務所等の所在地

・航空機 → 登録機関の所在地

●無形固定資産

・鉱業権、租鉱権、採石権等

→ 鉱区、租鉱区、採石場の所在地

・特許権、実用新案権、意匠権、商標権、回線配置利用権

→ 登録機関の所在地

・著作権、出版権、著作隣接権

→ 譲渡または貸付を行う者の住所地

・営業権、漁業権、入漁権 → 事業を行う者の住所地

●有価証券等

・一般の有価証券、抵当証券 → 有価証券等の所在地

・登録国債 → 登録機関の所在地

・合名、合資、有限の各会社の社員持分、協同組合等の組合員持分 → 持分に係る法人の本店または主たる事務所の所在地

・金銭債権、支払指図 → 債権者の事務所等の所在地

・ゴルフ場会員権 → ゴルフ場の所在地

●上記以外の資産で所在場所が分からないもの

→ 譲渡または貸付者の事務所等の所在地

|

|

主に輸出取引が免税取引(0%課税取引)です(消法7①一)。 |

【原則】

売主が実際にサービスを提供した場所が、国内であれば国内取引です(消法4③二)。実際にサービスを提供した場所が特定できない場合でも、契約で特定できればその場所で判定します(消基通5-7-15)。

【例外】

以下のサービスの提供の場合は、次の場所が国内かどうかで判定します(消令6②)。

●国際運輸・国際通信・国際郵便 → 出発地・発信地・差出地、または、到着地・受信地・配達地のいずれか

●保険 → 契約締結地の事務所等の所在地

●情報提供または設計

→ サービス提供者の事務所等の所在地

●調査・企画・立案・助言・監督・検査等で一定の生産設備等の建設・製造に関するもの

→ 必要資材の大部分が調達される場所

●上記以外で、国内と国外の両方で行われるサービスの提供、または、サービスの提供場所が明らかでないもの

→ サービス提供者の事務所等の所在地

|

|

以下のような取引が、免税取引(0%課税取引)です。

・非居住者へのサービス提供(消令17②七、消基通7-2-16)

・国際運輸・国際通信・国際郵便(消法7①三、消令17②五)

|

|

![[図解]消費税の仕組み図](../x/(1)tennka (mukasi)_20210515_170452.png)