ホーム ホーム  前ページ 前ページ  次ページ (4)≪Step3≫免税取引(0%課税取引)の判定 次ページ (4)≪Step3≫免税取引(0%課税取引)の判定

このページの最終更新日:2022/09/06

消費税の非課税取引の判定-切手・受取利息など

|

|

このページの内容

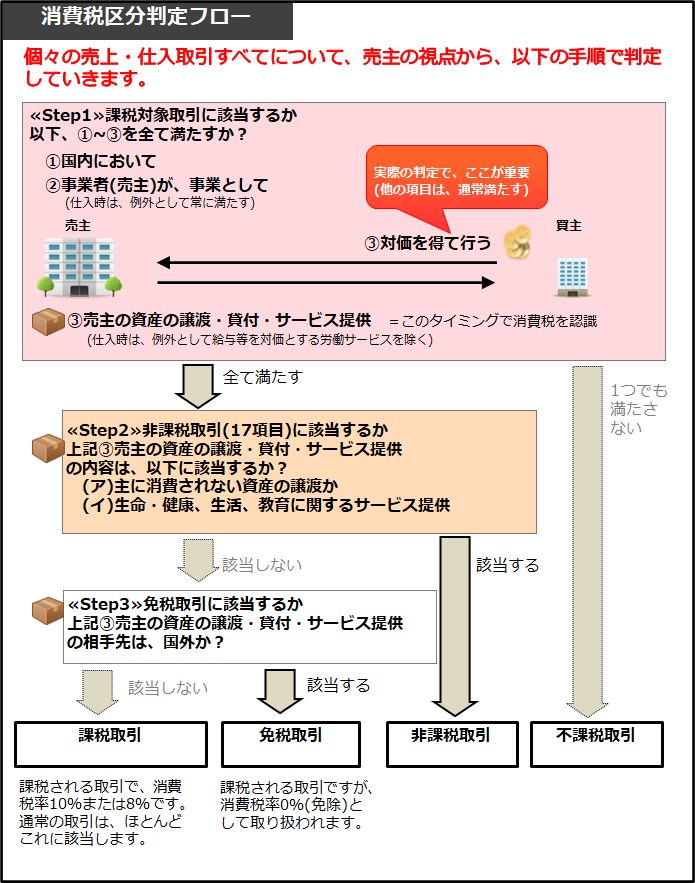

重要なので繰り返しになりますが、第3章で納付税額の計算をするために、個々の売上・仕入取引すべてについて、売主の視点から、≪Step 1≫~≪Step

3≫ の手順で、「課税取引」、「免税取引(0%課税取引)」、「非課税取引」、「不課税取引」の4つに区分します(以下の図参照)。 重要なので繰り返しになりますが、第3章で納付税額の計算をするために、個々の売上・仕入取引すべてについて、売主の視点から、≪Step 1≫~≪Step

3≫ の手順で、「課税取引」、「免税取引(0%課税取引)」、「非課税取引」、「不課税取引」の4つに区分します(以下の図参照)。

このページでは、下図の≪Step2≫非課税取引の判定をご説明します。

|

|

≪Step2≫非課税取引の考え方(【原則1】との関係)

|

消費税は、ほとんどの「物品またはサービスの消費」について、最終消費者が負担する税金です【原則1】。

そこで、消費税法は、≪Step1≫の課税対象要件を全て満たしても、 「(ア)消費されない資産の譲渡など」の特定取引は、非課税としています。たとえば、土地は、そもそも消費される資産ではありません。また、資金の譲渡は、物品またはサービスが消費されるわけではないので、非課税となります。

また、(イ)経済的に弱い立場の人の負担を軽減するために、生命・健康、生活、教育に係る必要最低限の取引も非課税としています。

(※)非課税取引と免税取引(0%課税取引)の相違点

以下の通りです。

| |

非課税取引 |

免税取引(0%課税取引) |

| 消費税がかかるか |

いずれも消費税はかかりません。 |

仕入税額控除できるか

(原則計算である一般課税の個別対応方式または一括比例配分方式の場合) |

「非課税売上」に対応する課税仕入等の消費税は控除できません。

→事業者が、最終消費者として消費税を負担することになります。 |

「免税売上(0%課税売上)」に対応する課税仕入等の消費税は控除できます。

→事業者は消費税を負担しません。 |

上記の仕入税額控除の違いについて、図で確認したい方は以下のページをご覧ください。。

第3章2(2)消費税の計算 課税売上・免税売上(0%課税売上)・非課税売上における仕入税額控除の違い(図) 第3章2(2)消費税の計算 課税売上・免税売上(0%課税売上)・非課税売上における仕入税額控除の違い(図)

[イメージ図]免税売上(0%課税売上)に対応する仕入税額控除の場合

|

|

|

|

|

|

|

≪Step2≫非課税取引の判定方法

|

下表(ア)(イ)のいずれかに該当すれば、非課税取引です(消法6①、消法別表第一)。通常の企業で発生しそうな取引は、網掛けしています。

該当しない場合は、次の≪Step3≫免税取引(0%課税取引)の判定へ進んでください。

|

(ア)主に消費されない資産の譲渡など

| |

取引内容 |

例外として、非課税取引でない例 |

| 消費されない土地の譲渡 |

○土地の譲渡及び貸付け(消法別表第1一、省令8、消基通6-1-1~6-1-3)

土地には、地上権、賃借権などの土地の上に存する権利を含みます。 |

以下は、課税取引です。

・1か月未満の土地の貸付け(消令8、消基通6-1-4)

・施設の利用に伴って土地が使用される場合(消基通6-1-5) →たとえば、駐車場・野球場・テニスコート等の貸付

※土地の譲渡及び貸付に係る仲介手数料(消基通6-1-6)。 |

| 消費されない資金関連の譲渡 |

○有価証券、有価証券に類するものの譲渡(消法別表第1二、消令9①、消基通6-2-1)

有価証券(国債、株券)、金銭債権(貸付金・売掛金)などの譲渡 |

株式・出資・預託の形態によるゴルフ会員権などの譲渡は課税取引です(消令9②)。 |

○支払手段の譲渡(消法別表第1二、消基通6-2-3)

紙幣、硬貨、小切手、手形などの譲渡。両替や換金のことです |

左記を収集品として譲渡する場合は課税取引です。 |

○郵便切手類・印紙及び証紙の譲渡(消法別表第1四、消基通6-4-1~6-4-3)

郵便事業㈱、郵便局㈱などが行う郵便切手類の譲渡、印紙の売渡し場所における印紙の譲渡及び地方公共団体などが行う証紙の譲渡

※上記一定の場所で譲渡された場合が非課税取引です。

※考え方や仕訳は、ページ末尾で解説しています。

|

左記以外の場所(金券ショップや格安チケット屋など)での譲渡は課税取引です(消基通6-4-1)。 |

○物品切手等の譲渡(消法別表第1四、消基通6-4-4)

商品券、ビール券、図書券、航空券、プリペイドカードなどの譲渡。

※どこで譲渡しても非課税取引です。

※考え方や仕訳は、ページ末尾で解説しています。

|

|

○利子および保険料を対価とする役務の提供(消法別表第1三、消令10、消基通6-3-1~6-3-3)

・国債、地方債、預貯金および貸付金の利子

・信用保証料、保険料、保険料に類する共済掛金など |

|

| 税金と類似するサービス |

○国等が行う一定の事務に係る役務の提供(消法別表第1五、消基通6-5-1~2)

国、地方公共団体、公共法人、公益法人等が法令に基づいて行う一定の事務に係る役務の提供で、法令に基づいて徴収される手数料。

なお、この一定の事務とは、例えば、登記、登録、特許、免許、許可、検査、検定、試験、証明、公文書の交付などです。 |

|

| その他 |

○外国為替業務に係る役務の提供(消基通6-5-3)

・外国為替業務に係る役務の提供

・対外支払手段の発行に係る役務の提供

・対外支払手段の売買又は債権の売買(本邦通貨をもって支払われる債権の居住者間の売買を除く)に係る役務の提供 |

|

(イ)生命・健康、生活、教育に関するのサービス提供(社会政策的な配慮に基づくもの)

これは、経済的に弱い立場の人の負担を軽減するために設けられていますので、必要最低限の取引だけ非課税です。そのため、下表のとおり、たとえば、健康保険法による風邪などの病気に対する診療サービスは非課税取引ですが、美容整形などは非課税取引になりません。

主に会社の販売している商品サービスによって、以下に該当するか決まってくると思います。

| |

取引内容 |

例外として、非課税取引でない例 |

| 生命・健康に関連するもの |

○社会保険医療の給付等(消法別表第1六)

健康保険法、国民健康保険法などによる医療、労災保険、自賠責保険の対象となる医療など |

保険診療の対象にならないもの(健康診断、美容整形、差額ベッド代、医薬品や医療器具の譲渡)は課税取引です(消基通6-6-2)。 |

| ○医師、助産師などによる助産に関するサービスの提供 (消法別表第1八) |

|

| ○火葬料や埋葬料を対価とする役務の提供 (消法別表第1九) |

|

| 生活に関連するもの |

○介護保険サービスの提供(消法別表第1七、消令14の2、消基通6-7-1) |

サービス利用者の選択による特別な居室の提供や送迎などの対価は課税取引です。 |

○社会福祉事業等によるサービスの提供

社会福祉法に規定する第一種社会福祉事業、第二種社会福祉事業、更生保護事業法に規定する更生保護事業などの社会福祉事業等によるサービスの提供 |

|

○一定の身体障害者用物品の譲渡や貸付け (消法別表第1十)

義肢、盲人用安全つえ、義眼、点字器、人工喉頭、車いす、改造自動車などの身体障害者用物品の譲渡、貸付け、製作の請負及びこれら一定の身体障害者用物品の修理 |

|

○居住用住宅の貸付け(消法別表第1十三、消基通6-13-9)

居住用住宅について、(a)家賃 、 (b)共益費 、 (c) 契約終了時に返還されない礼金・更新料・保証金・敷金など。ただし、貸付期間が1か月未満の場合は除きます(消令16の2、消基通6-13-4)。

|

左記のとおり、居住用住宅の貸付だけが非課税です。

参考として、非課税にならない取引例を列挙します。

・事業用建物について、(a)家賃 、 (b)共益費 、 (c)契約終了時に返還されない礼金・更新料・保証金・敷金などは、課税取引です。

・契約終了時に返還される保証金・敷金などは、資産の譲渡等の対価に該当しないので、不課税取引です(消基通6-13-9)。

・駐車場代

|

| 教育に関連するもの |

○学校教育 (消法別表第1十一、消基通6-11-1)

学校教育法に規定する学校、専修学校、修業年限が1年以上などの一定の要件を満たす各種学校等の授業料、入学検定料、入学金、施設設備費、在学証明手数料など |

|

| ○教科用図書の譲渡 (消法別表第1十二) |

|

|

![[図解]消費税の仕組み図](../x/(1)tennka (mukasi)_20210515_170452.png)