ホーム ホーム  前ページ 前ページ  次ページ 第3章 消費税の確定申告と納付 次ページ 第3章 消費税の確定申告と納付

このページの最終更新日:2022/09/06

輸入消費税の課税と納付(還付)の仕組み

|

|

このページの内容

このページでは、以下をご説明します。

|

輸入消費税の課税と納付の考え方 (【原則1】~【原則3】との関係)

|

輸入消費税とは、保税地域から外国貨物(=品物)を引取る際に課税される消費税のことです。

まずは、第1章の原則的な消費税の納付の流れと輸入消費税の納付の流れを比較してみましょう。

| 原則的な消費税の納付の流れ |

輸入消費税の納付の流れ |

消費税は、国内において課税される物品またはサービスの消費について、最終消費者が負担する税金です →【原則1】 消費税は、国内において課税される物品またはサービスの消費について、最終消費者が負担する税金です →【原則1】 |

左記の原則通り、輸入品でも国内で消費されれば、この最終消費者が消費税を負担します。 |

| 国内において、事業者(売主)が事業として 対価を得て行う 資産の譲渡・貸付またはサービスの提供(非課税取引を除く)について、課税する →【原則2】 |

左記の判定だと、輸入仕入は、資産の所在が国外であることから、課税対象要件①の国内取引に該当しません。そのため、「不課税仕入」となり課税されません(消法4①)。

しかし、消費税が課税される国内製品が価格面で不利にならないようにする等の理由により(※)、別枠で、輸入時点でも消費税が課税されることになっています(消法4②)。

(※)内閣府 市場開放問題苦情処理推進会議第6回報告書(平成12年3月16日) 7-(5) 輸入品の通関時における消費税納税申告制度の見直し

より |

事業者(売主)は、課税売上に係る消費税額-課税売上に対応する課税仕入等に係る消費税額を納付する →【原則3】

※簡単に言うと、事業者(売主)は、物品の譲渡について、預かった消費税-支払った消費税を納付します。 |

左記のとおり、売主が消費税を預り納付するのが原則です(消法5①)。 →間接税

しかし、輸入仕入の場合は、買主(輸入者)が消費税を直接納付する仕組みになっています(消法5②)。 →直接税的な取扱い

|

(参考条文)

| 消法4① |

国内において事業者が行った資産の譲渡等には、この法律により、消費税を課する。 |

| 消法4② |

保税地域から引き取られる外国貨物には、この法律により、消費税を課する。 |

| 消法5① |

事業者は、国内において行つた課税資産の譲渡等につき、この法律により、消費税を納める義務がある。 |

| 消法5② |

外国貨物を保税地域から引き取る者は、課税貨物につき、この法律により、消費税を納める義務がある。 |

それでは、第1章の例を使って、まずは、原則的な消費税の納付の流れを確認します【例1】。

次に、輸入仕入があるケースの流れを見ていきます【例2】【例3】。 原則的な消費税の納付の流れの一部に、輸入消費税の納付があるのがポイントです。図の赤字部分が異なりますが、いずれのケースでも、最終消費者が消費税を負担する仕組みは同じです。

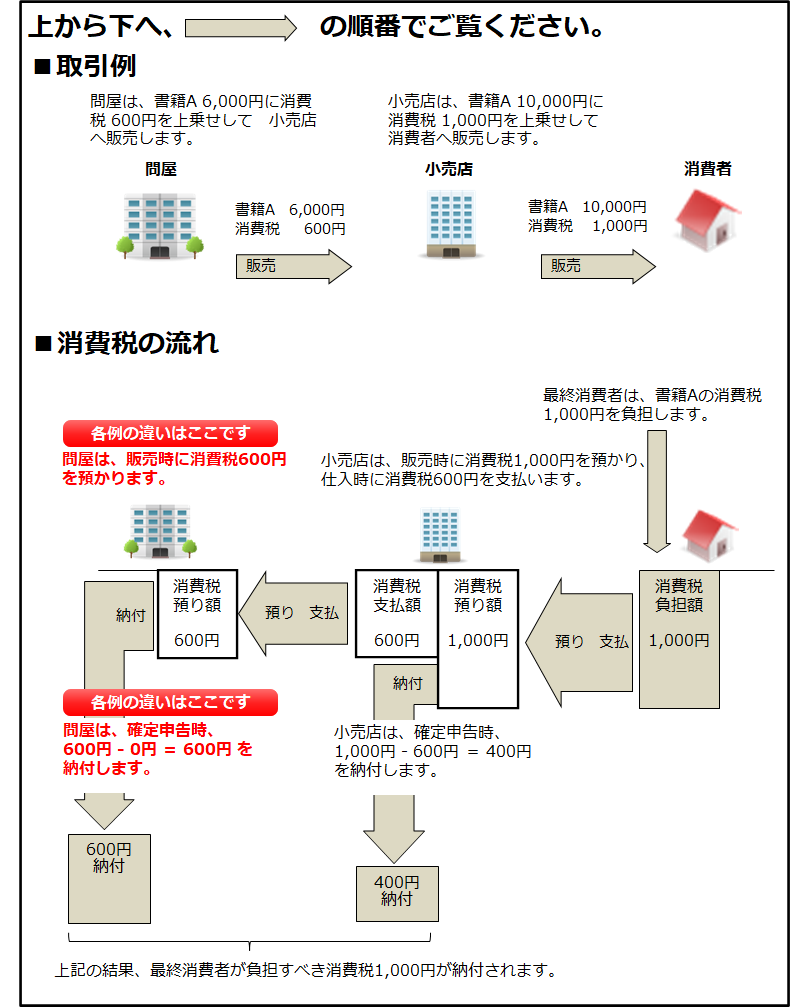

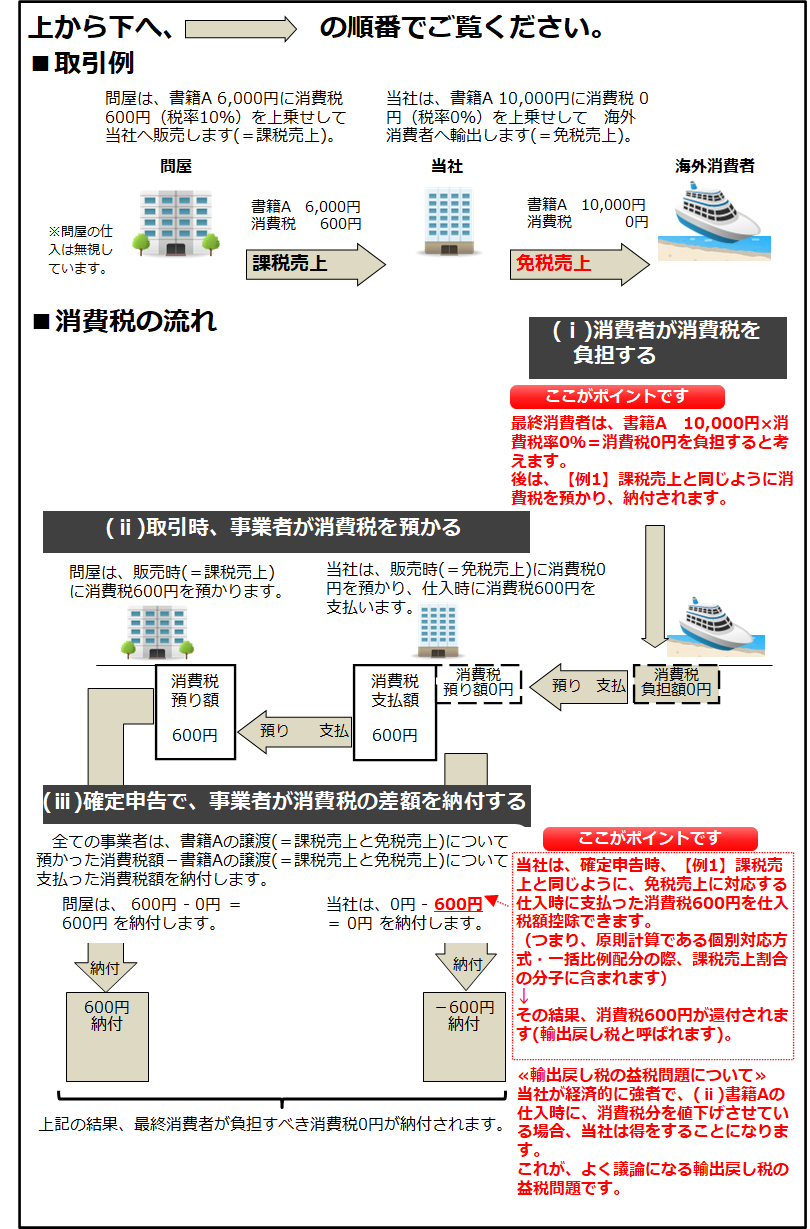

【例1】原則的な消費税の納付の流れ-国内取引のみのケース

詳細は、第1章の消費税の原則的な納付の流れ をご確認下さい。

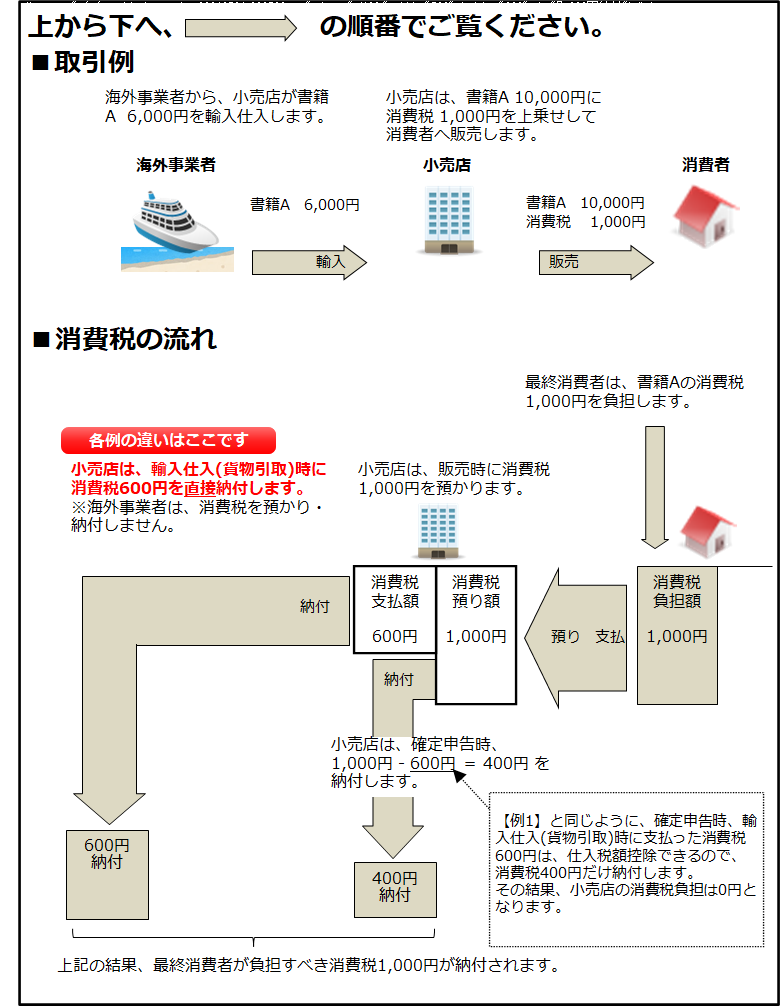

【例2】輸入消費税の納付の流れ-事業者(小売店)が輸入仕入のケース

輸入消費税は、海外から輸入した者が支払います。

事業者(小売店)が輸入仕入れしたケースで、消費税の流れは以下の通りです。この場合でも、最終消費者が消費税を負担する仕組みになっています。

【輸入消費税は還付されるか?】

上記のとおり、事業者は、消費税の確定申告時、輸入消費税を仕入税額控除して納付します。そのため、消費税の預り額よりも、消費税の支払い額が大きくなれば、消費税は還付されます。輸入消費税だから、特別に還付を受けられるというわけではありません。

| |

※比較する都合上、小売店が輸入時に直接納付する消費税は600円としていますが、実際は輸入仕入高6,000円×税率10%=600円を納付するわけではありません。 |

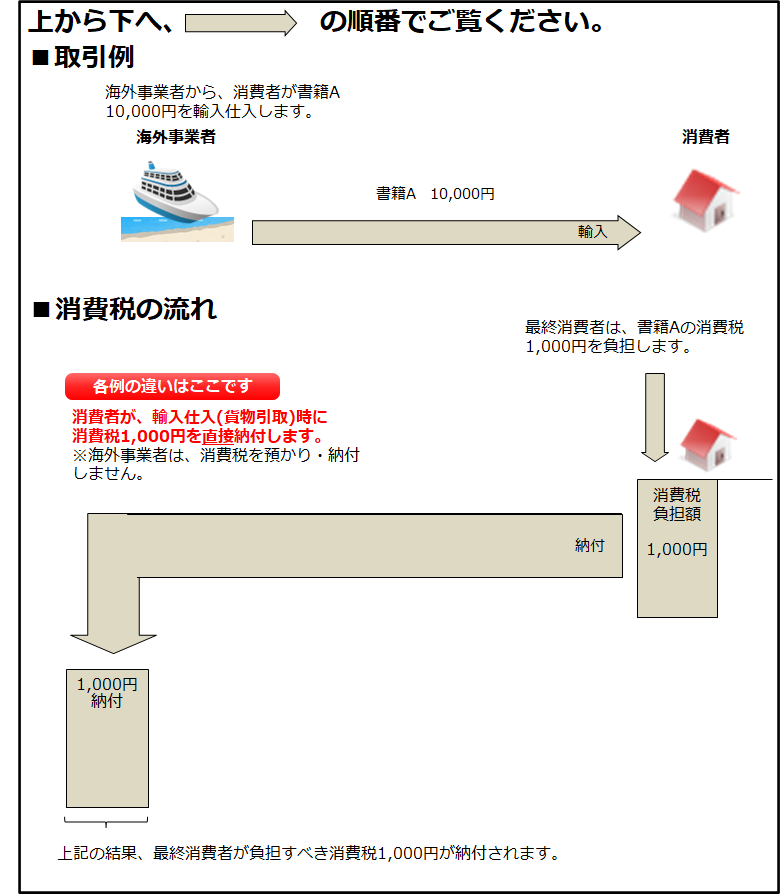

【例3】輸入消費税の納付の流れ-消費者が輸入仕入のケース

輸入消費税は、海外から輸入した者が支払います。消費者が輸入仕入れしたケースでも、消費者が輸入消費税を支払います。

消費者が輸入仕入れしたケースで、消費税の流れは以下の通りです。この場合でも、以下の通り、最終消費者が消費税を負担する仕組みになっています。

| |

※比較する都合上、消費者が輸入時に直接納付する消費税は600円としていますが、実際は輸入仕入高6,000円×税率10%=600円を納付するわけではありません。 |

上記と関連する内容 上記と関連する内容 |

以下の消費税の納付の流れ(図)は、以下のページをご覧ください。上記の図と比較できるようにしてあります。

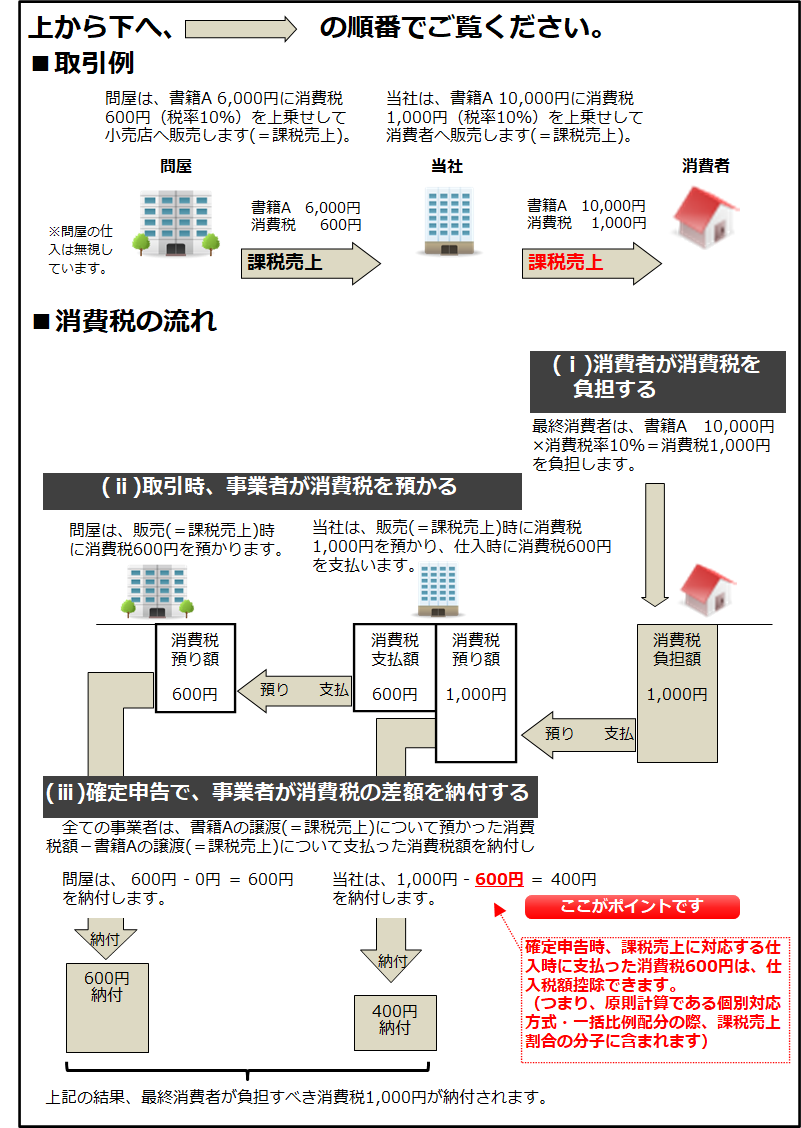

第3章2(2)消費税の計算 原則的な考え方、および、課税売上・免税売上(0%課税売上)・非課税売上における仕入税額控除の違い(図) 第3章2(2)消費税の計算 原則的な考え方、および、課税売上・免税売上(0%課税売上)・非課税売上における仕入税額控除の違い(図)

|

|

輸入仕入の消費税区分と認識時期

|

輸入仕入の消費税区分は、以下の手順で判定します。合わせて、認識時期も見ていきます。

≪Step1≫保税地域から引き取られる外国貨物に該当するか(消法4②、消法2①十)

保税地域から引き取られる外国貨物とは、いわゆる輸入品のことです。これに該当する場合は≪Step2≫へ進んでください。

※保税地域とは、外国から輸入した貨物を輸入手続の前に保管したり、加工、製造、展示などをしておく場所です。

※≪Step1≫課税対象取引との相違点

・「事業者」だけでなく、一般消費者が引き取る場合も、該当します(消法4②)。これは、外国貨物を直接引き取った一般消費者に、最終消費者として消費税を負担させるためです(前述の【例3】参照)。

・「対価を得て行う」という要件はありません(消基通5‐6‐2)。たとえば、海外から無償で商品を郵送してもらう場合も、外国貨物に該当します。

【認識時期】

外国貨物を保税地域から引き取ったときに認識します。

|

該当する 該当する |

≪Step2≫非課税取引に該当するか

消費税法では、次の4項目いずれかに該当する場合は非課税としています(消法6②、別表第二)。

●非消費資産の譲渡

①有価証券等

②貨幣類(郵便切手類、印紙、証紙、物品切手等)

●生命・教育・住居に係わる譲渡

③身体障害者用物品、 ④教科用図書

|

| 該当しない |

|

該当する |

課税貨物の引取(消法2①十一)

→消費税が10%課税される取引です。 |

|

非課税取引

|

次の(3)輸入消費税の申告と納付が必要です。 |

|

|

|

輸入消費税の申告と納付

|

課税貨物の引取った者(消費者も含む)は、以下の通り、輸入申告と納付が必要です。

|

輸入申告の手続 |

対象者 |

課税貨物の引取った者()

※消費者(免税事業者、個人事業者でない給与所得者、主婦など)も、納税義務者となります。

|

申告・納付先 |

所轄税関長

|

申告書の提出期限・納付期限 |

課税貨物を保税地域から引き取る時までに、輸入申告書を提出し(消法47)、消費税を納付しなければなりません(消法50)。

なお、税関長に納付期限の延長についての申請書を提出、および、担保を提供する場合は、担保の額の範囲内の消費税額について、最長3か月間納付期限の延長が認められています(消法51)。

|

提出書類 |

輸入申告書

|

納付税額の

計算方法 |

消費税=関税課税価格(※1)+関税+個別消費税」×7.8%(※2)となります(消法28)。

地方消費税=消費税×22÷78

(※1)関税課税価格(CIF価格)とは、輸入品価格と運賃と保険料の合計額です。

輸入仕入高×10%ではありませんのでご注意ください。

|

各申告手続は、比較しやすいように同じ並び順で表にしています。以下のページでご覧になれます。

・確定申告手続 → 第3章 1.消費税の納税義務者と確定申告手続

・中間申告手続 → 第3章 3.消費税の中間申告と中間納付

・輸入申告手続 → 第2章 3.輸入消費税の課税と納付 (上記表の先頭へジャンプします)

|

![[図解]消費税の仕組み図](../x/(1)tennka (mukasi)_20210515_170452.png)