| 【図解】経理の原則 | |||

ホーム

Ⅰ確定申告

Ⅱ会計

Ⅲ消費税

Ⅳ会計ソフト

Ⅴサービス・フリーソフト

Ⅵ二刀流宛名印刷

|

|||

| 【図解】経理の原則 | |||

ホーム

Ⅰ確定申告

Ⅱ会計

Ⅲ消費税

Ⅳ会計ソフト

Ⅴサービス・フリーソフト

Ⅵ二刀流宛名印刷

|

|||

このページの最終更新日:2025/11/24 各社の記載内容:2021/3現在 |

^

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 従来のCAT端末によるクレジットカード決済 | スマホ決済 | ||

|---|---|---|---|

| サービス | セキュリティ | セキュリティ面を心配する利用者 | |

| 導入時 | 導入に時間がかかる ※導入方法は、以下の2通りあります。 ・自社で、国際5ブランド(VISA・MasterCard・JCB・AMEX・DINERS)と直接契約をする ・決済代行会社を通して、国際5ブランド(VISA・MasterCard・JCB・AMEX・DINERS)と一括契約する |

最短1日~2週間 ※導入は、スマホ決済会社と契約すれば完了です。 |

|

| 決済時 | 支払回数は、通常、1回、リボ払い、分割払いなどを選択可 | 支払回数は、通常、1回のみ

※一部の会社は、リボ払い、分割払いにも対応あり |

|

| 持ち運びできるため、イベント・修理サービスなど、外出先でもカード決済可 | |||

| 売上代金の入金サイクル

|

翌月支払など入金が遅いため、資金繰りが悪化する | 最短翌日に入金のため、資金繰りが悪化しない | |

| 費用

(価格) |

導入

|

CAT端末の導入費用が高額

(5~15万円) |

(2020年7月現在キャンペーン中のため、通常無料) ※紙レシート発行する場合、別売りの専用プリンターの購入費用がかかる。 |

| 決済手数料

|

通常、手数料が5%以上(業種等により異なる)

|

一律3.24%~3.25%程度(JCBカードなど一部のカードや決済方法によっては、3.7%程度)

※導入費用はキャンペーンにより実質無料、月額費用も無料のため、導入リスクがありません。また、違約金も発生しません。 そのため、個人事業主も、比較的容易に導入できます。 |

|

|

|

|

|

|

||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| このページでは、多くのキャッシュレスサービス提供会社を紹介します。

まずは、有力な6社の詳細を徹底比較していきます。残りの会社は、 6社のポイントまとめ まずは、6社の特徴を簡単にご紹介ます。

|

|||||||||||||||||||||||||||||

| 6社のサービスを全てまとめると下表のとおりです。 比較のポイントは、以下の通りです。

[表の見方]

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

■

基本情報

■実店舗のクレジット決済サービス

■ その他付加サービス

■サポート

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

スマホ決済の動向と導入実績

スマホ決済は、 米国初のサービスになります。パイオニアである米国のSquareは、Twitter共同創業者のジャック・ドーシー氏が2009年に設立しました(現在、ジャック・ドーシー氏は、SquareのCEO兼会長、TwitterのCEO、および、ザ・ウォルト・ディズニー・カンパニーの理事を務めています)。 2010年に事業開始したSquareの決済端末は、レストラン・カフェ・タクシー、小売店など多様な業態に普及しています。当時、大手コーヒーチェーンのスターバックスとの提携で話題になりました。 日本国内では、2012年12月に楽天が楽天ペイ(当時は楽天スマートペイ)、2013年4月にSTORES決済がサービスを開始しました。この当時の決済手数料は4~5%でしたが、2013年5月に米国最王手のSquareが日本に3.25%で参入したたため、これに対抗するため、各社は3.24%に引き下げました。 そして、無料のAirレジで高いシェアを持つリクルートペイメントが、「Airペイ(当時はAirペイメント)」を決済手数料3.24%で提供開始し、現在に至っています。 以上を整理すると、次の通りになります。 いずれの会社も大手営業パートナーと組み、加盟店獲得競争は加熱しています。 下表には、導入店舗数や導入企業なども記載しています。各社の公式サイトの導入事例を見ていただくと、幅広い業種で導入されていることがお分かりいただけます。 対応OS 対応OSについては、AirペイとおてがるPayは、iOSだけの対応となっており、Androidに対応していない点に注意しましょう。

[表の見方]

セキュリティ 6社は、上表のとおり、国際的なセキュリティの規格・基準を満たしています。 必要に応じて、先ほど説明した各社の導入店舗数・導入企業も参考にするとよいと思います。 ※セキュリティ体制にある「EMV」「PCI DSS」の意味やセキュリティの効果は、次の通りです。 少し難しいので、安全にクレジット決済するための国際的な基準と考えてもらえばよいかと思います。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ここでは、実店舗のクレジット決済のサービス内容を比較します。

今回、クレジット決済の導入だけでよい方は、こちらを中心にご覧ください。 スマホ決済の導入 スマホ決済の導入は、以下の通り容易です。 ●Squareは、最短当日で導入が可能です。ただし、どんなに急いでいても、早く導入できることを理由に、Squareに飛びつくことはしない方が無難かと思います。 今後、ずっと使っていく業務の中心となるシステムです。導入後、入れ替えるとなりますと、会社選びのやり直し、操作方法の習得(従業員の教育)、データの移行、また、場合によっては、ネットショップなどの連携サービスの見直しも必要になってきます。このようなケースが全く問題ない方を除いては、実際のサービス内容をしっかりと検討された方がよいかと思います。 ●導入費用は、多くの会社が、キャンペーン中のため実質無料です。 ただ、キャンペーンがなくても、基本的には、ICカードリーダー1-2万円だけですので、各サービスなどを中心に比較して検討すればよいと思います。

基本的なサービス まずは、どんな方でも確認された方がよいと思われる重要なサービスについて、各社を比較します。 ●クレジットカードの国際ブランドの対応状況 こちらは各社横並びです。どれもセキュリティの高いICカードに対応しています。 ただし、STORES決済は、業種によって、4カード(JCBカードなど)が、一部業種の場合、利用できないので確認が必要です。例えば、電力、水道、ガス、公共料金(その他)などの業種です。 [STORES決済詳細ページ]

[表の見方]

●入金サイクル 資金繰りは、どんな会社でも大切な課題です。利益があっても、資金繰りが悪化して借金の返済が出来なければ、黒字倒産ということになります。 長い事業活動の中で、臨時的・多額な出費、設備投資、業績不振などにより、資金が不足することもあるかと思います。また、資金に余裕があれば、神経をすり減らすことなく、事業活動に専念できます。 Squareと楽天ペイは、銀行によりますが、最短で、翌日または翌営業日に入金されます。 例えば、Squareの場合、三井住友銀行、または、みずほ銀行であれば、翌営業日に振込されます。現在、資金に余裕があるようでしたら、これら以外の銀行を使ってもよいでしょう。資金が必要になったら、入金サイクルの早い銀行に切り替えるなど、柔軟な対応をすることも可能かと思います。 また、STORES決済も、2020年7月より、手動入金は、振込依頼後2営業日後へ入金が可能となりました。

[表の見方]

●クレジットカード決済に係る費用 stera pack以外のサービスは、導入時にかかるICカードリーダーは、多くの会社はもキャッシュバックキャンペーンにより実質無料になっています。 また、月額の固定利用料も無料ですので、スマホ決済は導入リスクがありません。 主要な違いは、クレジットカードの決済手数料と振込手数料ですので、 (stera packは、決済端末「stera terminal」の利用料が、月額税込3,300円かかります。)

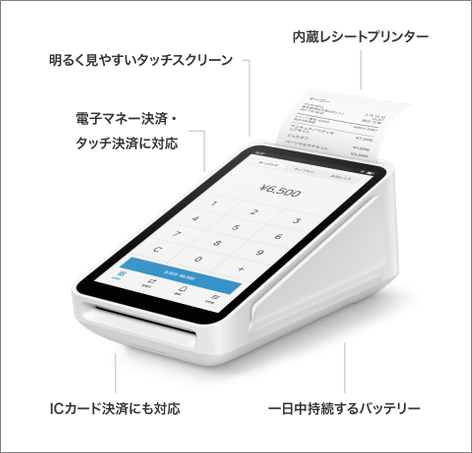

特徴的なサービス 次に、各社の特徴をピックアップして、まとめてご紹介します。 ●Square Squareは、以下の通り、他社にない便利で豊富なサービスを提供しています。 ・お客さんがその場にいない場合でも、手入力による決済が可能になっています。また、請求書をメール送信して、お客さんがこれにクレジット情報を入力して決済する方法もあります。電話注文、または、ネットショップにクレジット決済機能をもっていない方などでも、簡単にクレジット決済ができます。また、万が一、実店舗でクレジット決済のトラブルがあっても、この請求書を使えば、後日、クレジット決済していただくことができるという安心感にもつながると思います。 ・インターネットが一時的に不安定な環境でも、クレジット決済の受付が可能です。 ・SQUARE TERMINAL 決済のすべてを、これ1台で実現できるので簡単!持ち運びも可能! 2021年3月オールインワンの決済端末として「Square Terminal」の提供が開始されました。 Square Terminalは、キャッシュレス決済端末・POSレ ジ・レシートプリンターが一台にまとまった端末です。スマートフォンやタブレット、レシートプリンターを別々に揃える必要がなく、またBluetooth接続なども必要ありません。 (インクも必要ありません。Square Terminalの内蔵レシートプリンターは、熱を加えることで紙に印字がされます。)

●楽天ペイ(実店舗決済) 楽天ペイ(アプリ決済)に対応しています。 楽天ペイ(アプリ決済)は、お客さんが、クレジットカード情報を登録したスマホで簡単に決済できるサービスです。お客さんは、支払い時、楽天ポイントを使ったり、また、決済金額に応じてポイントも貯まります。 公式詳細 ●STORES決済 スマホ決済の支払方法は、基本的に1回払だけです。 しかし、STORES決済は、Visaとマスターカード限定ですが、2回払いとリボ払いも選択できるようになっています。高価な商品を取り扱う店舗には、お客さんに喜ばれると思います。 また、Squareと同じように、メール送信して、お客さんがこれにクレジット情報を入力して決済する方法もあります。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

オンライン(ネットショップ)でのクレジット決済が求められる店舗とは?

年々、インターネットショッピングを利用する世帯の割合は増加しています。

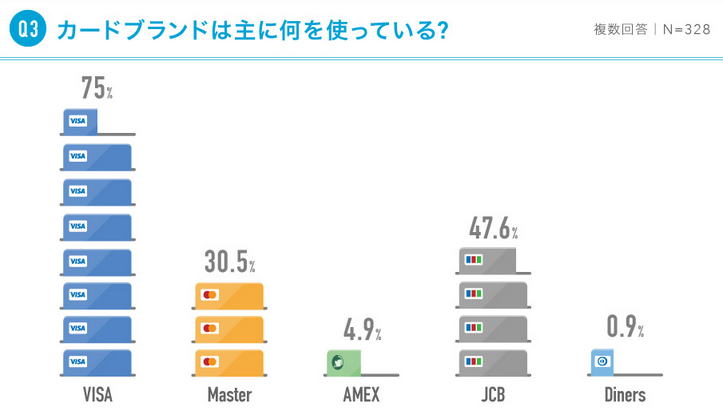

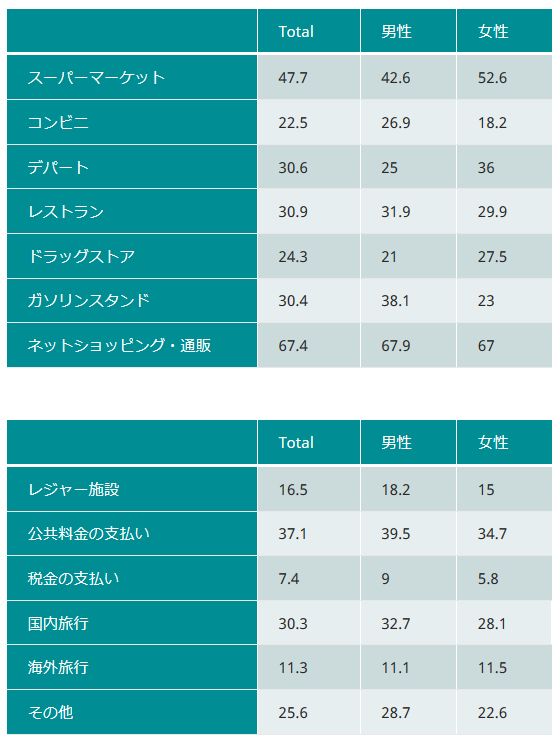

(参考) クレジットカードを利用しているシーンは「オンラインショッピング」が突出 30代から60代の男女でクレジットカードを保有且つ月に1回以上利用されている方(N=328)を対象に、どのようなシーンでクレジットカードを利用しているか調査したところ、「オンラインショッピング」(74.2%)「公共料金・携帯電話料金」(49.7%)「食料品・スーパー」(36.6%)「ガソリンスタンド」(36.6%)「衣服・靴・化粧品」(34.1%)「家電」(31.7%)「旅行・宿泊・ホテル」(28.4%)「飲食店」(23.2%)と続きました。 世代別に見ると、個人的には、少し意外だったのですが、50歳以上の支出総額が最も大きく、また、幅広い層で利用されていることが分かります。ネットショッピングは、どんな方にも身近なものになっています。

・サービス関連…旅行や教育関連費など ・商品関連…食糧・衣類・家電・家具の購入など そのため、これらを取り扱う業種については、対面以外のネットショップの運営が、ビジネスで欠かせないものになっています。

各社の対応状況 そこで、ここでは、ネットショップにクレジット決済を組み込むことができるか、各社の対応状況を見ていきます。 Airペイは、対応していませんが、 また、もっと簡単にクレジット決済をしたい方向けに、メールによるクレジット決済の対応状況も比較していきます。まずは、このメールによるクレジット決済を使い、お客さんの利用頻度や評判を見てから、本格的にインターネットサイトへクレジット決済を組み込むことを検討されてもよいかと思います。

|

|||||||||||||||||||

|

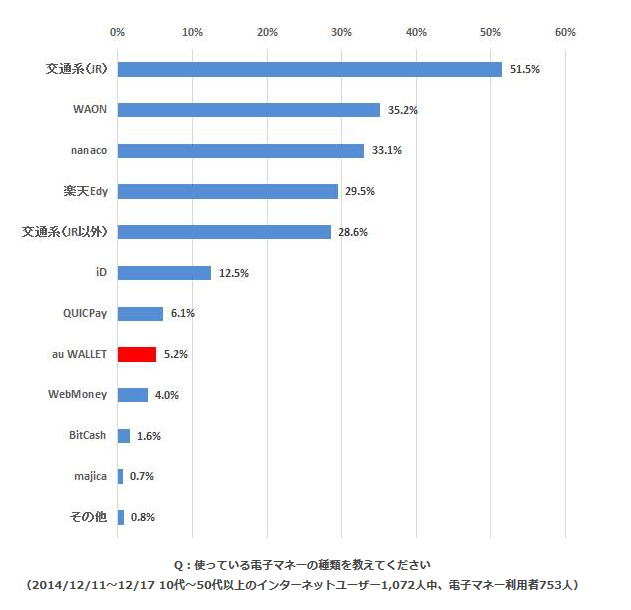

電子マネー決済・QRコード決済が求められる店舗とは?

下図は、利用している電子マネーの種類を示したグラフです。 交通系、および、WAON、nanaco等の流通系の電子マネーを利用している方が多くなっています。

また、クレジット決済よりも、比較的、少額な決済(1回あたりの平均利用額は800円代)で電子マネーは利用されています。やはり、小銭のやり取りをせず、早く会計を済ませたいという利便性を求めるお客さんが利用しているといえると思います。

・忙しいビジネスマンをお客さんにする駅周辺の店舗(混雑緩和が求められる店舗) ・スーパーやコンビニエンスストアなど利便性が求められる店舗 また、以下の記事にありますように、高齢者にも電子マネーは広がりつつあります。 高齢者の間でキャッシュレス決済が予想外に広がっている。70歳代以上の電子マネー平均利用額は直近5年間で87%増え、伸び率は全世代の平均(58%)を上回る。使える金額の上限をあらかじめ設定できたり、現金を数えなくて済んだりするメリットがシニア世代に受け入れられている。「高齢者は現金へのこだわりが強い」との固定観念とは逆の動きだ。 店舗側のメリット 上記のようなお客さんのニーズを満たすメリットがありますが、店舗側では、クレジット決済と同じように、次のような管理や事務手続きを省力化できます。 ・現金取引が減り、データ上で取引ができるため、現金の管理を減らすことができます。 ・電子マネー取引をクラウド会計ソフトへ連携すれば、記帳も省力化できます。 ・レジでの支払いがスムーズになり、混雑緩和、または、人件費削減につながる可能性があります。 店舗側のデメリット 上記のように、お客さんにとっては便利ですが、

|

||||||||||||||||||||||||||

|

各社の対応状況 SquareとAirペイは、次の通り、無料のPOSレジが利用できます。 人材募集、店舗の内装など出費がかさみがちな開業時、また、すでに有料のPOSレジを利用している方にとって、月額利用料を削減できるのは非常に魅力的です。

一方、楽天ペイ、STORES決済は、連携するPOSレジが多いのが特徴です。 既存のPOSレジに合わせてクレジット決済を導入したい、有料でもよいから多くのPOSレジから選択したい店舗にはよいかと思います。

POSレジの比較 以下は、主要なPOSレジの簡易比較表です。 より効率化したい方は、クラウド会計ソフトとの連携も考慮するとよいでしょう。このPOSレジとクラウド会計ソフトを連携すれば、手入力が必要なくなります。 例えば、Airレジであれば、レジ締め時刻後に、現金売上やカード決済などの売上情報が、クラウド会計ソフトへ自動的に送信されます。 全商品・全プランを比較したい方は、 以下の「【27プラン】POSレジおすすめ比較表・価格見積りシミュレーション(飲食店・小売店・美容室向け)」ページをご確認ください。 このページでは、全業種・全規模の方向けに、13社タブレットPOSレジを比較します。プラン別比較、料金の見積りシミュレーション比較、導入店舗数・口コミ評価・価格順で並び替え、機能の検索絞り込みが可能です。 下表は、このページの一部表示です。[id大区切り]myoutput500[id名とデータ区切り] 以下は、右へスクロールできます

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| スマホ決済は、現在、導入費用や月額費用がかからないなど導入リスクがありません。このメリットを活かして、

例えば、以下のような運用です。 (例1) ・Squareでは、クレジット決済・オンライン決済を利用(2017年5月サポート確認済) ・Airペイでは、電子マネーを利用(2017年5月サポート確認済) ・上記の両社のデータをAirレジで管理(クラウド会計ソフトへデータを渡すことも可能です)。Squareレジを使う場合は、電子マネー取引を手入力することになります。 公式詳細 (例2) ・Squareでは、クレジット決済・オンライン決済を利用(2017年5月サポート確認済) ・楽天ペイでは、電子マネーを利用 公式詳細 ・上記の両社のデータをユビレジで管理。Squareレジを使う場合は、電子マネー取引を手入力することになります。 公式詳細 この会社のサービスがいいんだけど、このデメリットが気になるという方は、是非、いろいろな組み合わせも柔軟に検討してみて下さい。 なお、上記の運用例は、サポートに確認済ですが、併用にあたっては、念のため、最新情報、POSレジ連携の流れなどを各社へお問い合わせいただいた方が間違いがないと思います。 |

|

| ページ先頭でもご紹介したように、1カ月に1回以上クレジットカードを利用する人のうち、74%がカードが使えるかどうかを店舗選びの基準にするという調査結果もあります。(マイナビニュースより)

このように、クレジットカードが利用できることを前提に来店しているお客さんもいますので、会計時に、クレジットカード決済ができないケースが非常に困ると思います。会計の段階で、お客さんに、現金で支払ってくださいとは言えません。 そこで、このようなケースなどに備えて、電話サポートがあると安心です。 各社の対応状況 決済サービスということもあり、 各社とも、サポートには力を入れていると思います。 年中無休で電話サポートしている会社も多いです。 楽天ペイとAirペイの電話サポートは23:00までなので、夜間も営業する駅周辺の飲食店などの店舗に適しています。 楽天ペイは、ホームページからチャットで問い合わせできるのが便利です(サイトを見ていると、ときどき、チャットのメッセージが下から飛び出してきます。これが閲覧の妨げになるのですが、質問してほしいような印象を受け、気軽に質問できます)。 Squareの電話サポートは18:00までですが、万が一のトラブルがあったときは、多様なクレジット決済に対応していますので、以下のような対応をすることができます。 ・オンライン請求書を使えば、お客様のご要望通り、後日、クレジット決済をしてもらうことが可能です。電話サポートでもトラブルの解決に時間がかかるようでしたら、お客さんを長時間待たせるよりも、この請求書を使った方が良いかもしれません。 ・クレジットカードの磁気読取りができない場合など、手入力により対応できる可能性があります。 ※どうしても心配という方は、Squareの端末は5000円程度なので、予備を持っておく方法もあります。 ※また、Squareはオフラインで利用できるので、通信環境のトラブルに依存しない点もよいです。 また、STORES決済もメールすることにより、後日、クレジット決済をしてもらうことが可能です。ただし、電話サポートは、平日だけなので、土日に営業する飲食・サービス業などは、少し心配かもしれません。

※サポートの質について サポートは担当者によって、対応が異なるところもありますので、判断が難しいのですが、当サイトから各社に問い合わせした際は、どの会社も迅速、かつ、丁寧にご回答いただきました。 |

||||||||||||||||

必要に応じて、もう一度、総合評価一覧表をご確認ください。

他ソフトより良い点 他ソフトより劣る点 を中心にご検討ください。 |

タイムズペイ (パーク24㈱)

クレジットカードの決済手数料も安く、電子マネーにも対応しています。 VISA / Master Cardは、2回払い・分割払い(3.5.6.10.12.15.18.20.24)・リボ払いにも対応しています。 公式詳細 デメリット 前述の6社と比べて、以下のデメリットがあることから、詳細の比較をしていません。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

lakala(ラカラ) (㈱ラカラジャパン)

クレジットカードの決済手数料も安く、電子マネー・QRコード決済にも幅広く対応しています。 デメリット 前述の6社と比べて、以下のデメリットがあることから、詳細の比較をしていません。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Anywhere (㈱リンク・プロセシング)

中国観光客の来店が多い場合は、中国で広く使われているUnionPay(銀聯)にも対応しているので、検討対象に入れると良いでしょう。 また、業種によっては、ボーナス払い、リボ払いなどの支払方法にも対応しているのが特徴です。 デメリット ただし、前述の6社と比べて、以下のデメリットがあることから、詳細の比較をしていません。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

フレッツ・スマートペイ (NTT西日本)

ホームページ上では、特筆するメリットは、見当たりませんでした。 デメリット 前述の6社と比べて、以下のデメリットがあることから、詳細の比較をしていません。以下の内容は、 公式詳細 で確認できます。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

食べログPay (㈱カカクコムとANA Digital Gate㈱の共同提供)

食べログの店舗会員でしたら、導入がスムーズです。また、翌営業日に入金される点もメリットです。 デメリット ただし、前述の6社と比べて、以下のデメリットがあることから、詳細の比較をしていません。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

スマレジ・ペイメント (㈱スマレジと㈱ゼウス)

VISA、MasterCardの決済手数料は、3.24%です。 また、業種によっては、分割払い、リボ払いなどの支払方法にも対応し、24時間365日サポートが特徴です。 デメリット ただし、前述の6社と比べて、以下のデメリットがあることから、詳細の比較をしていません。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

pCAT(ピーキャット) (ルミーズ㈱)

WindowsPCに専用アプリをインストールして、決済端末としての利用することができたり、継続課金にも対応しているのが特徴です。 デメリット ただし、前述の6社と比べて、以下のデメリットがあることから、詳細の比較をしていません。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

オムニカード・ペイメント (オムニカード協会)

ホームページ上では、特筆するメリットは、見当たりませんでした。 デメリット 以下のデメリットがあることから、詳細の比較をしていません。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

mPOS(モバイル決済) (㈱オリエントコーポレーション)

ホームページ上では、特筆するメリットは、見当たりませんでした。 デメリット 以下のデメリットがあることから、詳細の比較をしていません。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| PayPal Here(ペイパルヒア)

2016年1月末に撤退しました。 |

|

必要に応じて、もう一度、総合評価一覧表をご確認ください。

|

|

他ソフトより良い点 他ソフトより劣る点 を中心にご検討ください。 |

|

|

|---|

関連ページ 「機能」「簡単操作」「サポート」「費用」を徹底比較!

※リンクのないソフトは、「会計ソフト比較解説」トップページにあるランキングでの紹介だけです。

|

|---|

|

|---|