【図解】複式簿記の仕訳とは?仕訳のやり方(借方・貸方のコツ)

|

このページの内容

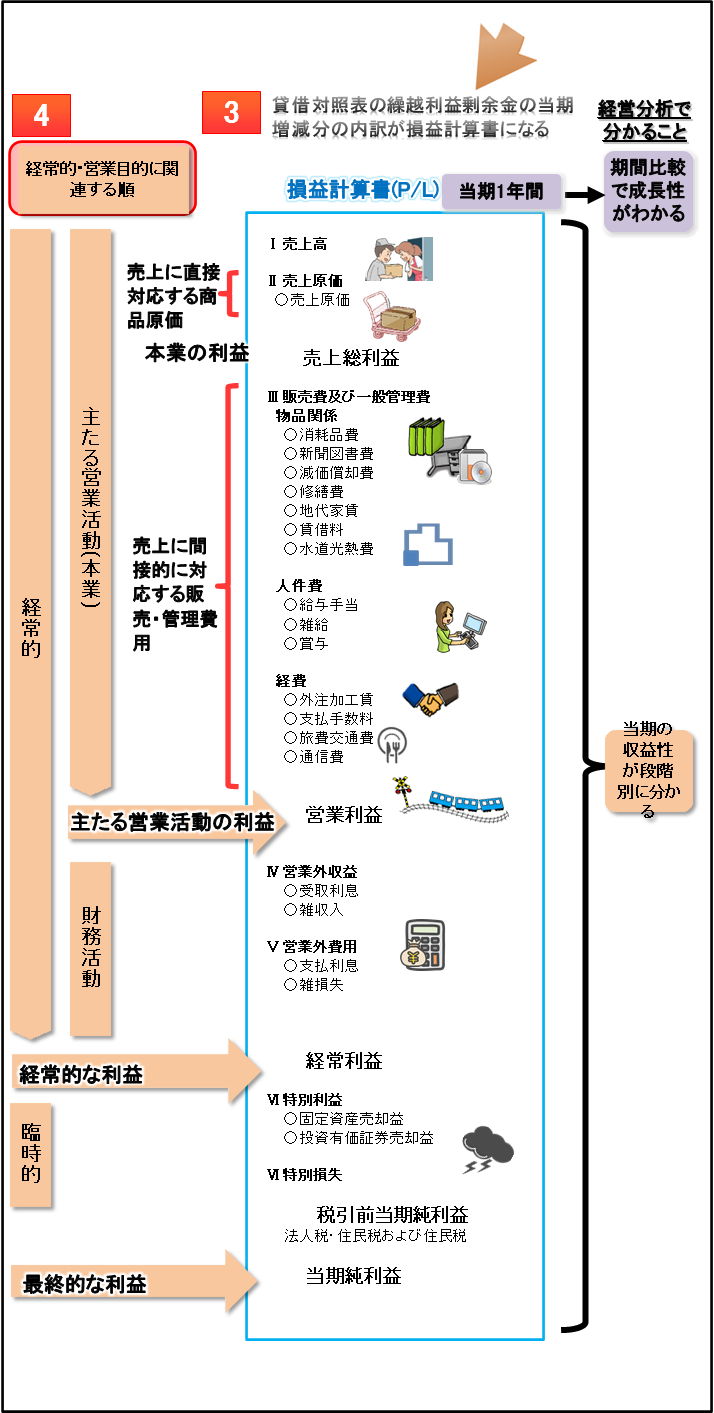

貸借対照表と損益計算書を効率的に同時作成できるように、日々、すべての取引を仕訳して記録し、総勘定元帳へ転記の2段階で各勘定科目を集計します。 貸借対照表と損益計算書を効率的に同時作成できるように、日々、すべての取引を仕訳して記録し、総勘定元帳へ転記の2段階で各勘定科目を集計します。

このページでは、仕訳は、どのようにすればよいのか、また、なぜ仕訳をすると効率的なのかを中心にご説明します。

身近な例ですと、例えば、宅購入時、所有している住宅を資産に計上して、住宅ローンの残高も分かるように、仕訳を使って記録していきます。

このページでは、次の取引例を使って仕訳の仕方を説明します。

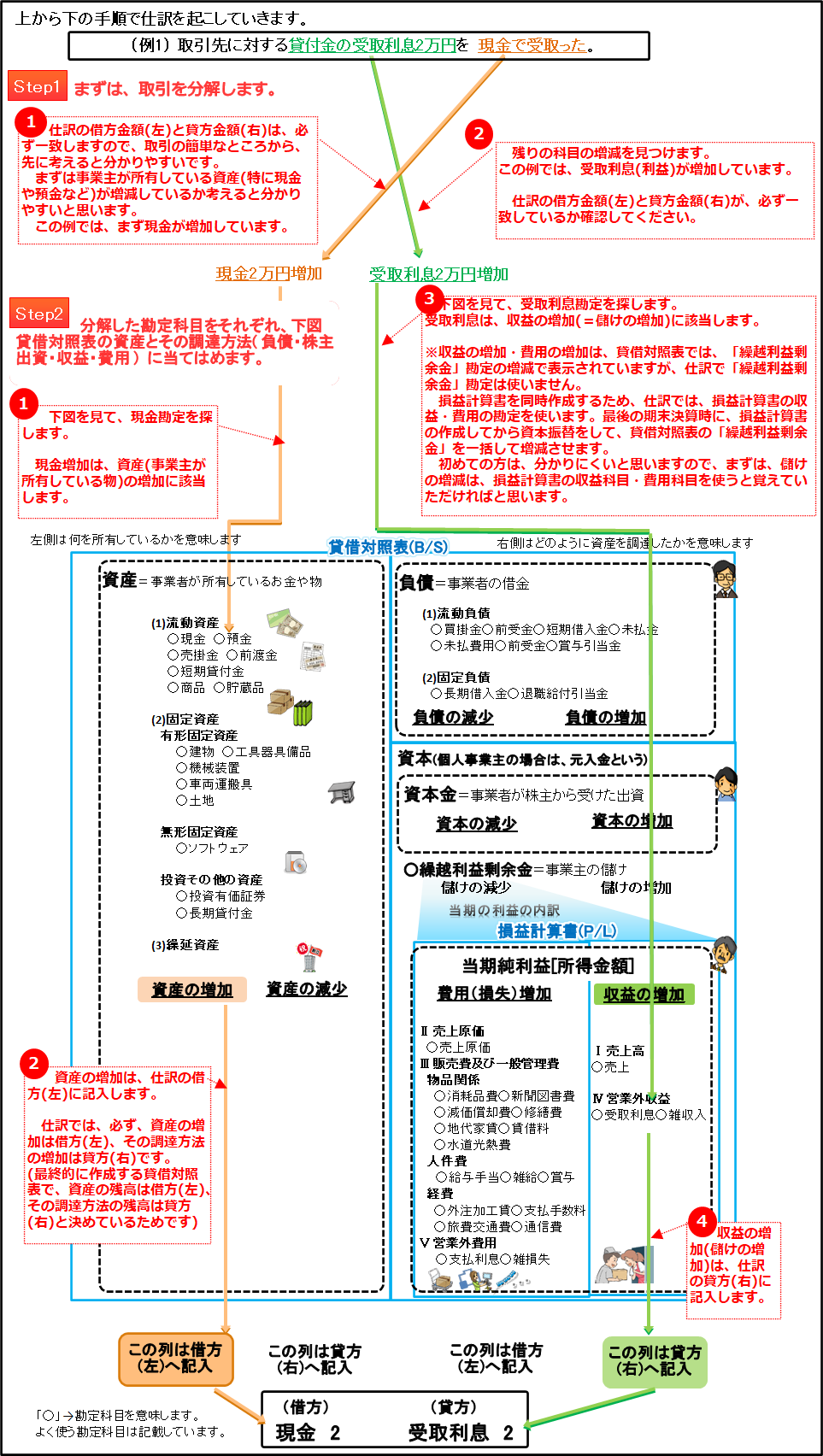

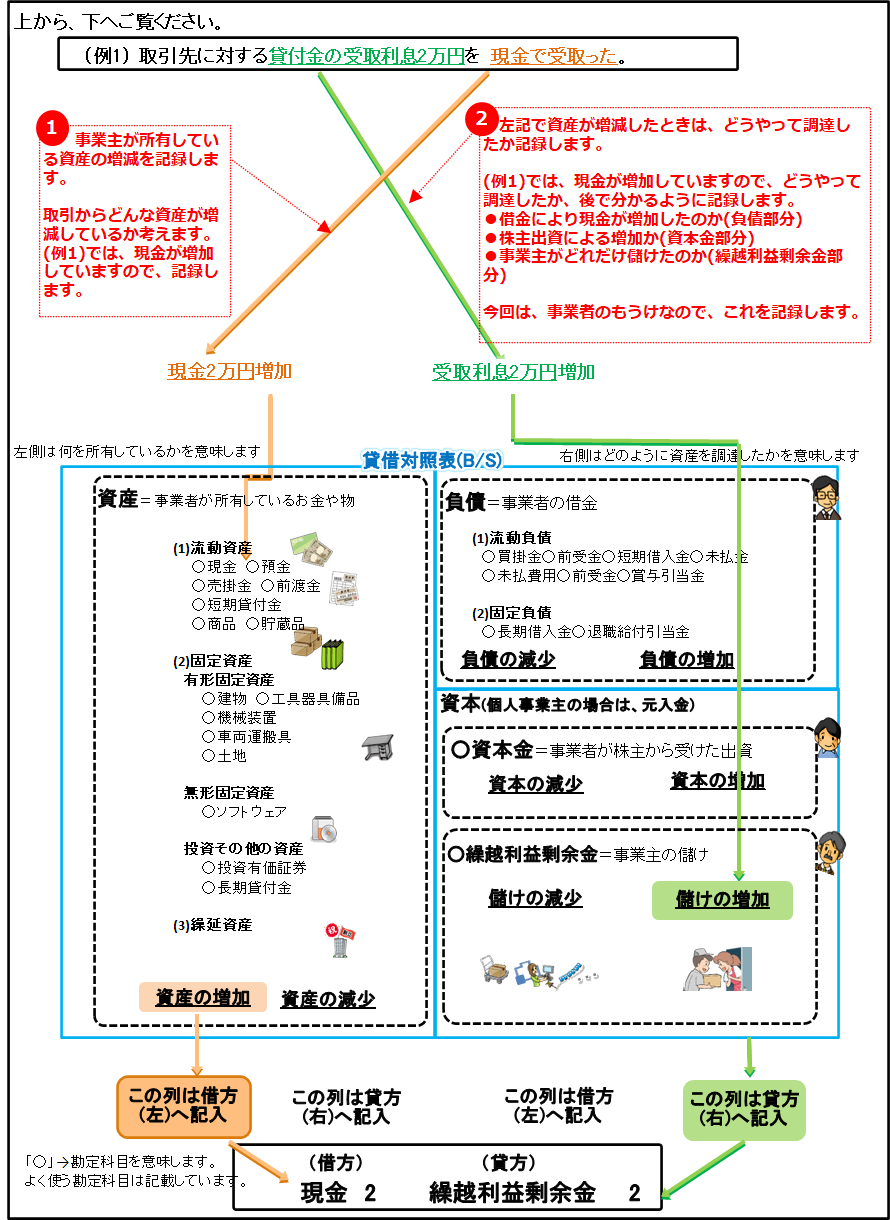

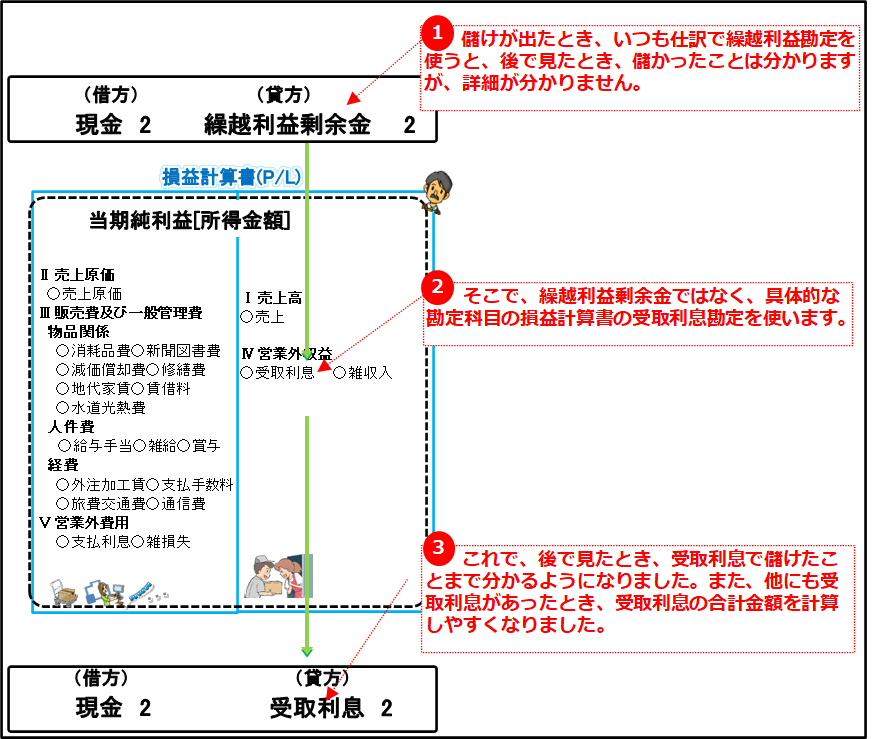

(例1) 4/1 取引先に対する 貸付金の利息2万円を現金で受け取った。

|

|

仕訳の仕方

仕訳とは

まずは、完成した仕訳をご覧ください(単位は、万円です)。

|

|

(※1)勘定科目とは、「現金」や「受取利息」などの項目のことです。

初めての方は、現金や預金など簡単なところから先に埋めていくと分かりやすいです。

|

|

|

|

(※2) シンプルなケースは上記のように1行です。

取引によっては、以下の例のように、仕訳が複数行になることもあります。

この場合も、借方(左)と貸方(右)の合計金額は必ず一致します(詳細は後述しますが、貸借対照表の貸借が一致するからです)。

(例)社員に、給与25万円と通勤手当2万円を支給、所得税5万円を差し引いて22万円を振込した場合 |

|

| 借方 |

金額 |

貸方 |

金額 |

| 給料 |

25 |

普通預金 |

22 |

| 旅費交通費 |

2 |

預り金 |

5 |

|

|

|

|

|

|

![法人と個人事業主の会計[全体像]](/20kai/image/000zentai_aoiro2.gif)

第3章 各取引の仕訳・帳簿の付け方

第3章 各取引の仕訳・帳簿の付け方