【Ⅱ】第1章 個人事業主・法人の会計[全体像] トップ

|

このページの内容

個人事業主と法人の会計カテゴリは、以下3章で構成されています。

このページでは、第1章の会計[全体像]を説明します。

法人の会計の全体像は、下図の通りです。当サイトでは、この図を使って説明していきます。

個人事業主の会計でも基本的な取扱いは同じですが、一部の呼び方や概念が異なります。これは、[ ]で記載しています。例えば、図の下にある「 当期純利益[所得金額]

」の場合、法人の会計では「当期純利益」、個人事業主の会計では「所得金額」と呼びます。

|

![法人と個人事業主の会計[全体像]](image/000zentai_aoiro2.gif)

第2章 会計の基本と考え方

|

まず、第2章では、図を右から左へ説明していきます。

| |

備考 |

(1)会計目的と処理基準 (1)会計目的と処理基準 |

|

| (2)財務諸表の作成・報告 |

貸借対照表の繰越利益剰余金の当期増減分の内訳が損益計算書になります。 |

| (3)帳簿付けの流れと利益計算 |

|

(1)会計目的と処理基準

法人と個人事業主に関連する法律と会計処理は、以下の通りです。

| 法人 |

金融商品取引法、会社法、法人税法において、一般的には、企業会計原則と企業会計基準に基づき会計処理を行うことになります(当サイトでは、これらの基準を「会計基準」と呼びます)。 |

| 個人事業主 |

上記会計基準の考え方(発生主義など)や会計処理と同じ部分が多いのですが、最終的な細かいルールは所得税法に従い、所得金額を計算します。 |

会計の目的と処理基準 会計の目的と処理基準

(2)財務諸表の作成・報告

上記目的を達成するために、事業者は、次の財務諸表を作成します。

貸借対照表

(略称B/S) |

一定時点で、事業者が保有する資産(左側)とその調達先(右側)を表します。主に、安全性を示します。 |

損益計算書

(略称P/L) |

貸借対照表にある繰越利益剰余金の当期増減分の内訳を表します。簡単に言うと、事業者が当期どうやって稼いだかです。主に、収益性を示します。 |

※上記他、キャッシュフロー計算書(略称C/S)も重要な財務諸表ですが、現在開設していません。キャッシュフロー計算書とは、貸借対照表にある現金と現金同等物の内訳を表します。これを、営業活動、投資活動、財務活動の3つに分類した書類です。

|

|

|

|

|

|

(3)帳簿付けの流れと利益計算

会計期間は、1年間になります。

その期間は、法人の場合、自由に決められますが、個人事業主の確定申告の場合は、1月1日~12月31日と決められています。

貸借対照表と損益計算書を効率的に同時作成できるように、仕訳いう技術を使って、日々、すべての取引を記録していきます。 貸借対照表と損益計算書を効率的に同時作成できるように、仕訳いう技術を使って、日々、すべての取引を記録していきます。 仕訳の仕方 仕訳の仕方

全体的な記帳の流れは、下図の通りです。

図の左側・・・複式簿記による記帳付け全体の流れ

図の右側・・・個人事業主の確定申告の流れ

※会計ソフトを使う場合は、通常、Step1とStep2の仕訳だけすれば、貸借対照表と損益計算書が自動作成されます。

企業会計原則は、以下の3部で構成されています。

一般原則

損益計算書原則(発生主義・実現主義・費用収益対応の原則)

貸借対照表原則

第3章 各取引の仕訳・帳簿の付け方

会計の全体像を拡大します。

第3章では、会計全体像を上から下へ説明していきます。

[ ]→個人事業主の会計での呼び方や概念

|

現金預金

現金預金取引

主にクラウド会計ソフトは、自動で預金データを取込・一括自動仕訳してくれます。預金取引が多ければ多いほど、省力化可能です。 主にクラウド会計ソフトは、自動で預金データを取込・一括自動仕訳してくれます。預金取引が多ければ多いほど、省力化可能です。

売上債権などの債権・債務

債権・債務の取引

債権・債務の勘定科目には、通常、補助科目を設定し、取引先別に管理します。

物の購入

会計基準では、基本的に、物を購入したら、発生主義と費用収益対応の原則により、当期に消費した分(当期収益に対応する分)を費用計上します。そして、残りは資産計上されます。 会計基準では、基本的に、物を購入したら、発生主義と費用収益対応の原則により、当期に消費した分(当期収益に対応する分)を費用計上します。そして、残りは資産計上されます。

物の購入・消費時の基本的な考え方は、下表のとおり、商品の仕入でも、消耗品の購入でも、固定資産(建物・備品・ソフトなど)でも、すべて同じです。ですから、必ず理解いただくとよいと思います。

基本的には上記の考え方ですが、資産によって仕訳のやり方が異なったり、資産の金額的な重要性が低ければ簡便な処理が認めらていたり、固定資産など資産の特性に応じて細かく計算方法が決めらています。混乱しやすいのでご注意ください。

物の購入における費用計上の基準と仕訳例の比較

以下は、右へスクロールできます

|

|

棚卸資産 |

|

固定資産 |

|---|

|

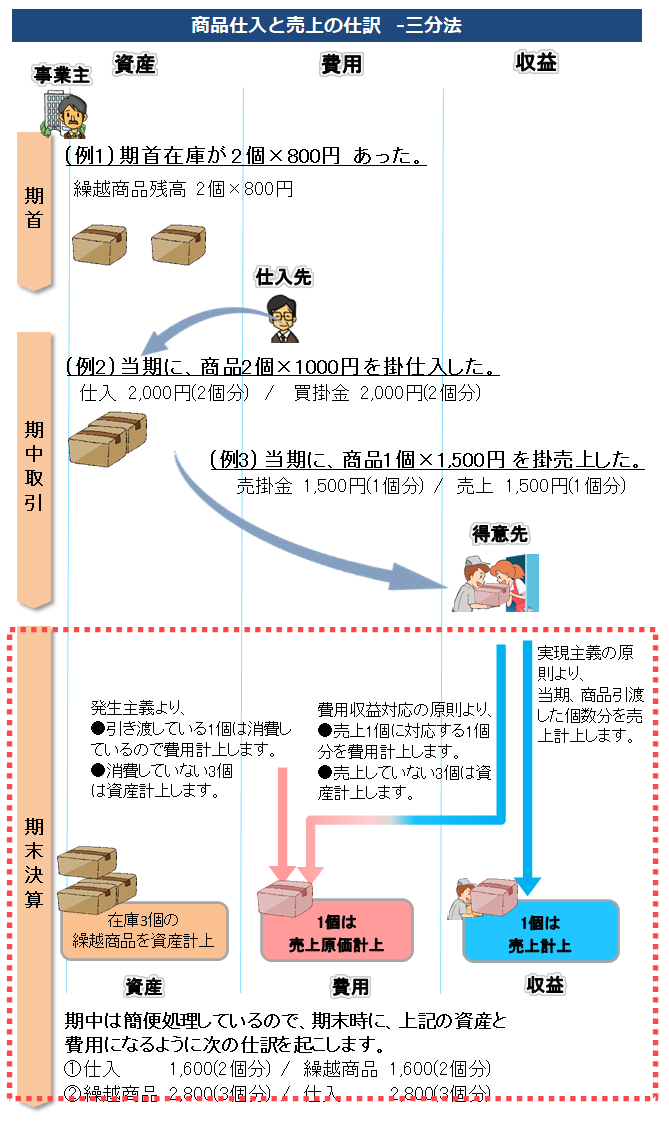

商品の仕入・売上

|

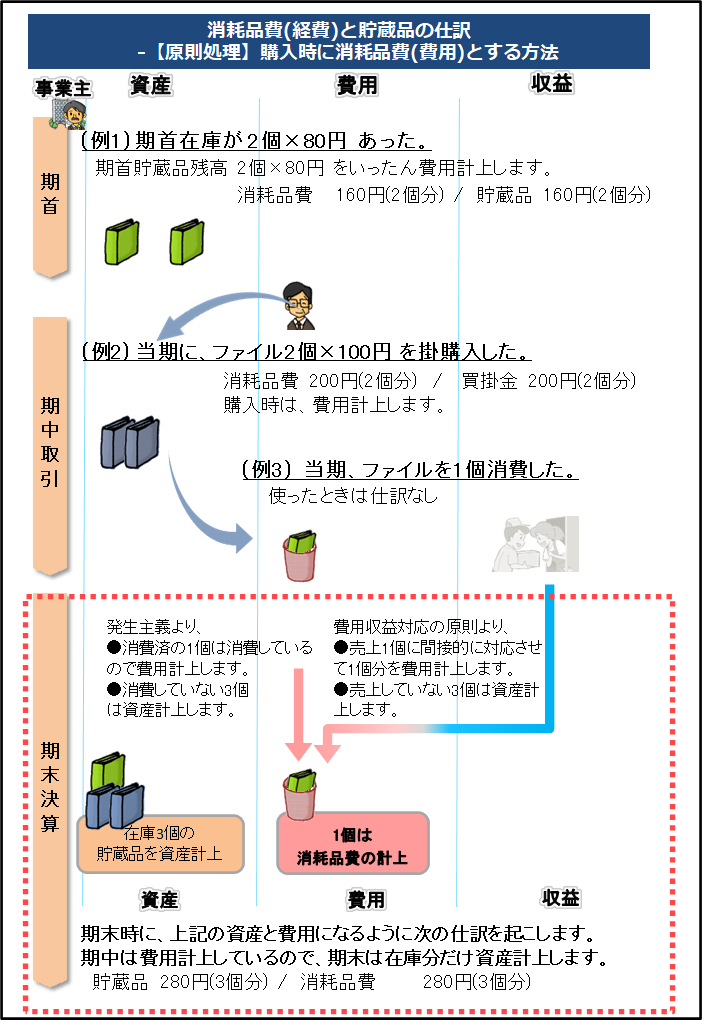

消耗品の購入

|

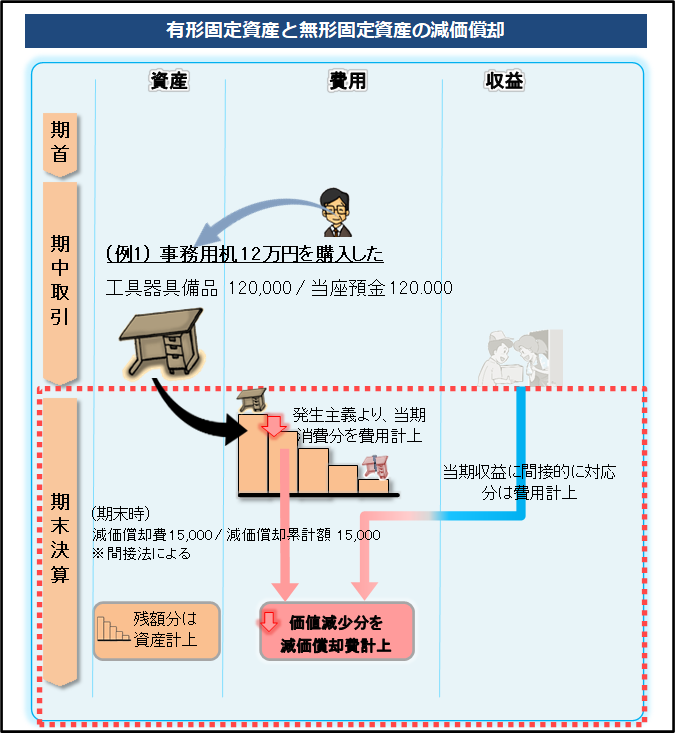

有形固定資産と無形固定資産の購入

(建物・備品・ソフトなど)

|

|---|

原則方法

仕訳例の違い |

原則方法は、まず期中仕入計上して、

期末時に商品と費用(売上原価)を計上します(下図の三分法)。 |

原則方法は、まず期首と期中購入分を費用計上して、

期末時に資産計上します(下図)。

ですが、実務では、通常、例外処理の費用計上だけで完了です。 |

まず期中購入時に資産計上して、

期末時に費用(減価償却費)を計上します(下図)。 |

|---|

| ※基本的な考え方は同じですが、仕訳方法に違いがありますので混乱しないようにご注意ください。 |

|

|

|

|---|

| 法人の会計基準 |

当期消費分(=当期引渡し分)を費用計上 |

| 原則:当期消費分を費用計上 |

| 例外:重要性が乏しいものは、購入時または払出時に費用計上可。実務では、通常こちらです。 |

|

当期消費分を費用計上(減価償却という)。

有形固定資産を使用することにより、徐々に価値が低下します。そこで、有形固定資産の利用年数に渡って、その取得原価を各会計年度に費用配分します。

金額が大きく、消費具合が見えないので、細かく計算方法が決められています(減価償却といいます)。 |

| 例外:利用年数および取得価額に応じて、一括して、費用[必要経費]計上できる |

|

|---|

個人事業主の確定申告

※基本的に法人と個人事業主の処理は同じです。 |

当期消費分(=当期引渡し分)を費用計上 |

| 原則:当期消費分を費用[必要経費]計上 |

| 例外:継続して費用[必要経費]計上などの要件を満たす場合は、購入時に費用計上可。実務では、通常こちらです。 |

|

当期消費分を費用計上(減価償却という)

金額が大きく、消費具合が見えないので、細かく計算方法が決められています(減価償却といいます)。 |

| 例外:利用年数および取得価額に応じて、一括して、費用[必要経費]計上できる |

|

|---|

サービス消費

|

|

|

|

|

|

|

|

![法人と個人事業主の会計[全体像]](/20kai/image/000zentai_aoiro2.gif)

第3章 各取引の仕訳・帳簿の付け方

第3章 各取引の仕訳・帳簿の付け方