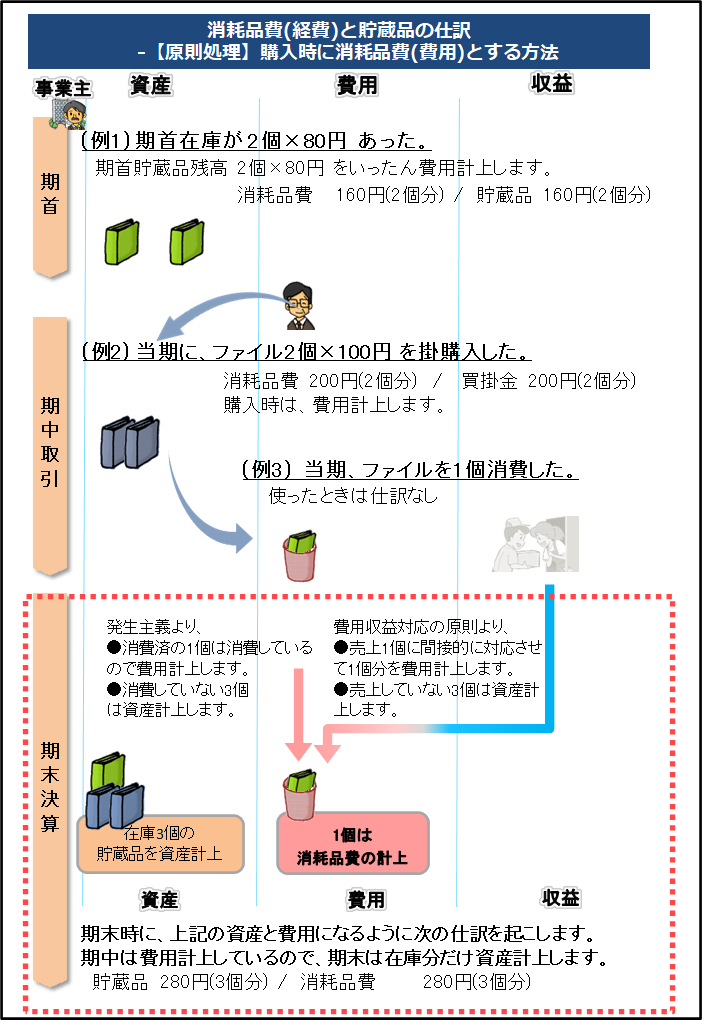

消耗品費(経費)と貯蔵品の仕訳

|

このページの内容

ここでは、事務用品・郵便切手等の棚卸資産を購入した場合、どのような仕訳をするかご説明します。

|

ここでは、下図の (例1)期首在庫 →(例2)仕入 →(例3)消費を使って、費用計上の仕方と仕訳をご説明します。

(図の仕訳は、原則処理の「購入時に消耗品費(費用)とする方法」を記載しています。)

費用計上の仕方  とても重要! とても重要!

会計基準では、最終的に、上図 の通り、費用計上するのが原則です。 の通り、費用計上するのが原則です。

詳細は、次の通りです。 |

|

|

内容 |

| 原則処理 |

発生主義と費用収益対応の原則により、 当期に消費した個数(=当期1年間の収益に期間対応する費用)を費用計上します。 当期に消費した個数(=当期1年間の収益に期間対応する費用)を費用計上します。

そして、 当期に消費していない在庫(=当期1年間の収益に期間対応しない費用)は、貯蔵品として資産計上します。 当期に消費していない在庫(=当期1年間の収益に期間対応しない費用)は、貯蔵品として資産計上します。

上記、発生主義と費用収益対応の原則による費用計上の考え方は、次の通りです。

|

|

内容 |

| 発生主義 |

これは、商品やサービスの消費時に費用計上するという原則です。

⇒消耗品などを購入したら、これを使ったとき、費用計上することになります。 |

| 費用収益対応の原則 |

これは、当期収益に対応する費用を計上するという原則です。

⇒消耗品費は、売上に直接的に対応しません。そこで、当期1年間の収益に期間対応する消耗品費を間接的に対応させます。 |

|

|

|

|

| 例外処理 |

●会計基準では、重要性が乏しいものは、購入時や払出時に費用計上できます。

●個人事業主の確定申告では、事務用消耗品などの棚卸資産(各年ごとにおおむね一定数量を取得し、かつ、経常的に消費するもの)の取得額を継続してその年分の費用[必要経費]に算入している場合には、これが認められます(所基通37-30の3)。

|

原則処理の仕訳例

商品の仕入・売上の三分法と同じように、期中は簡便な処理をします。

そして、期末決算時に、前述の通り、当期消費した個数分(=当期1年間の収益に期間対応する費用)を、費用計上します。個人事業主の確定申告でも、同じ仕訳になります。

この原則処理では、「購入時に消耗品費(費用)とする方法」と「購入時に貯蔵品(資産)とする方法」があります。

|

原則処理

購入時に消耗品費(費用)とする方法 |

原則処理

購入時に貯蔵品(資産)とする方法 |

| 期首 |

(例1)期首は、商品在庫が160円(80円×2個)あった。

貸借対照表 - 貯蔵品 160円

期首貯蔵品残高 2個×80円 をいったん費用計上します。

| 借方 |

金額 |

貸方 |

金額 |

| 消耗品費 |

160 |

貯蔵品 |

160 |

|

(例1)期首は、商品在庫が160円(80円×2個)あった。

貸借対照表 - 貯蔵品 160円

上記の期首貯蔵品残高 2個×80円 は、既に貯蔵品なので、何もしません。

|

| 購入時 |

(例2) 当期に、ファイル2個×100円 を掛購入した。

| 借方 |

金額 |

貸方 |

金額 |

| 消耗品費 |

200 |

買掛金 |

200 |

|

(例2) 当期に、ファイル2個×100円 を掛購入した。

| 借方 |

金額 |

貸方 |

金額 |

| 貯蔵品 |

200 |

買掛金 |

200 |

|

| 消費時 |

(例3)ファイル80円×1個を使用した。

仕訳なし

|

(例3)ファイル80円×1個を使用した。

仕訳なし

|

| 決算整理仕訳 |

ファイルの在庫が3個あった。

消耗品費勘定のうち、期末在庫3個分280円は資産なので、消耗品費から貯蔵品に振替えます。

※先入先出法により、先に仕入れた期首商品(単価80円)から使用したものとして、計算しています。

| 借方 |

金額 |

貸方 |

金額 |

| 貯蔵品 |

280 |

消耗品費 |

280 |

|

ファイルの在庫が3個あった。

(例3)の消費分80円を費用計上します。

※先入先出法により、先に仕入れた期首商品(単価80円)から使用したものとして、計算しています。

| 借方 |

金額 |

貸方 |

金額 |

| 消耗品費 |

80 |

貯蔵品 |

80 |

|

B/S

P/L表示 |

どちらの方法でも、以下のように同じ結果になります。

・貸借対照表 - 貯蔵品 280円

・損益計算書 - 消耗品費 80円 |

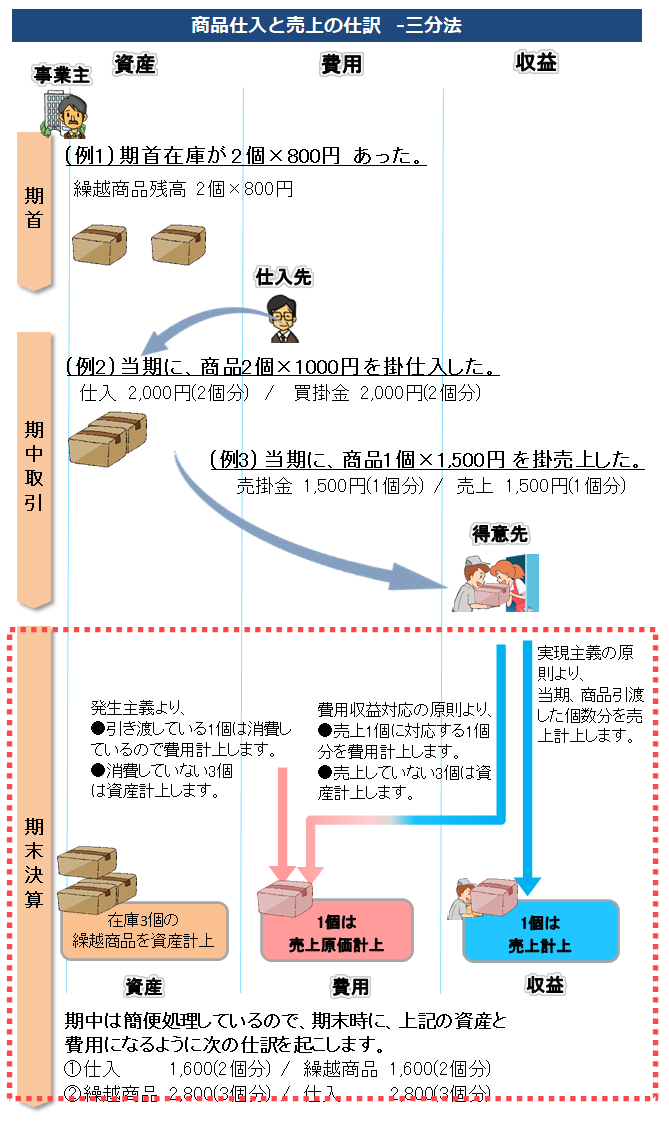

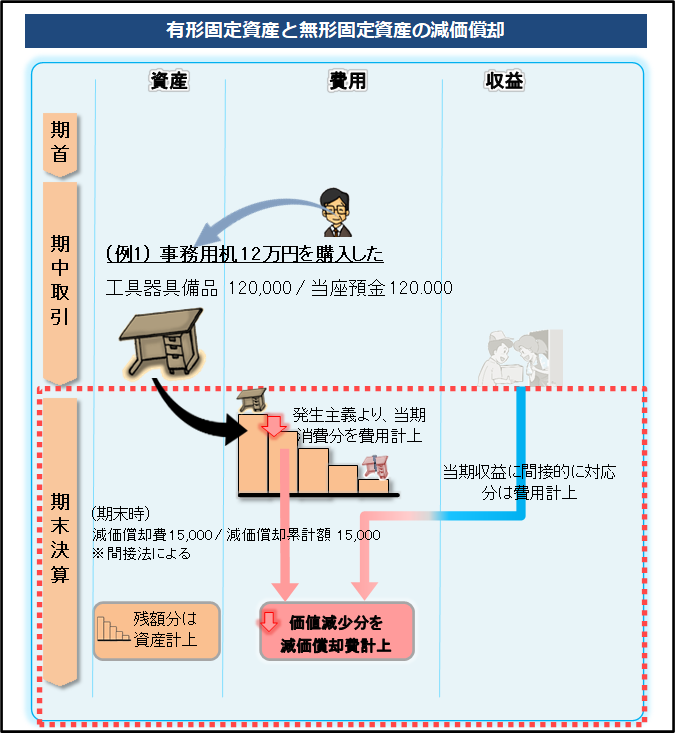

物(商品・消耗品・固定資産)の購入・費用計上の基準と仕訳例比較

物の購入・消費時の基本的な考え方は、下表のとおり、商品の仕入でも、消耗品の購入でも、固定資産(建物・備品・ソフトなど)でも、すべて同じです。ですから、必ず理解いただくとよいと思います。

基本的には上記の考え方ですが、資産によって仕訳のやり方が異なったり、資産の金額的な重要性が低ければ簡便な処理が認めらていたり、固定資産など資産の特性に応じて細かく計算方法が決めらています。混乱しやすいのでご注意ください。

物の購入における費用計上の基準と仕訳例の比較

以下は、右へスクロールできます

|

|

棚卸資産 |

|

固定資産 |

|---|

|

商品の仕入・売上 商品の仕入・売上

|

消耗品の購入

|

有形固定資産と無形固定資産の購入

(建物・備品・ソフトなど)

|

|---|

原則方法

仕訳例の違い |

原則方法は、まず期中仕入計上して、

期末時に商品と費用(売上原価)を計上します(下図の三分法)。 |

原則方法は、まず期首と期中購入分を費用計上して、

期末時に資産計上します(下図)。

ですが、実務では、通常、例外処理の費用計上だけで完了です。 |

まず期中購入時に資産計上して、

期末時に費用(減価償却費)を計上します(下図)。 |

|---|

| ※基本的な考え方は同じですが、仕訳方法に違いがありますので混乱しないようにご注意ください。 |

|

|

|

|---|

| 法人の会計基準 |

当期消費分(=当期引渡し分)を費用計上 |

| 原則:当期消費分を費用計上 |

| 例外:重要性が乏しいものは、購入時または払出時に費用計上可。実務では、通常こちらです。 |

|

当期消費分を費用計上(減価償却という)。

有形固定資産を使用することにより、徐々に価値が低下します。そこで、有形固定資産の利用年数に渡って、その取得原価を各会計年度に費用配分します。

金額が大きく、消費具合が見えないので、細かく計算方法が決められています(減価償却といいます)。 |

| 例外:利用年数および取得価額に応じて、一括して、費用[必要経費]計上できる |

|

|---|

個人事業主の確定申告

※基本的に法人と個人事業主の処理は同じです。 |

当期消費分(=当期引渡し分)を費用計上 |

| 原則:当期消費分を費用[必要経費]計上 |

| 例外:継続して費用[必要経費]計上などの要件を満たす場合は、購入時に費用計上可。実務では、通常こちらです。 |

|

当期消費分を費用計上(減価償却という)

金額が大きく、消費具合が見えないので、細かく計算方法が決められています(減価償却といいます)。 |

| 例外:利用年数および取得価額に応じて、一括して、費用[必要経費]計上できる |

|

|---|

|

![法人と個人事業主の会計[全体像]](/20kai/image/000zentai_aoiro2.gif)

第3章 各取引の仕訳・帳簿の付け方

第3章 各取引の仕訳・帳簿の付け方