会計基準では、最終的に、上図 会計基準では、最終的に、上図 の通り、期末に、費用計上します。 の通り、期末に、費用計上します。

詳細は、次の通りです。

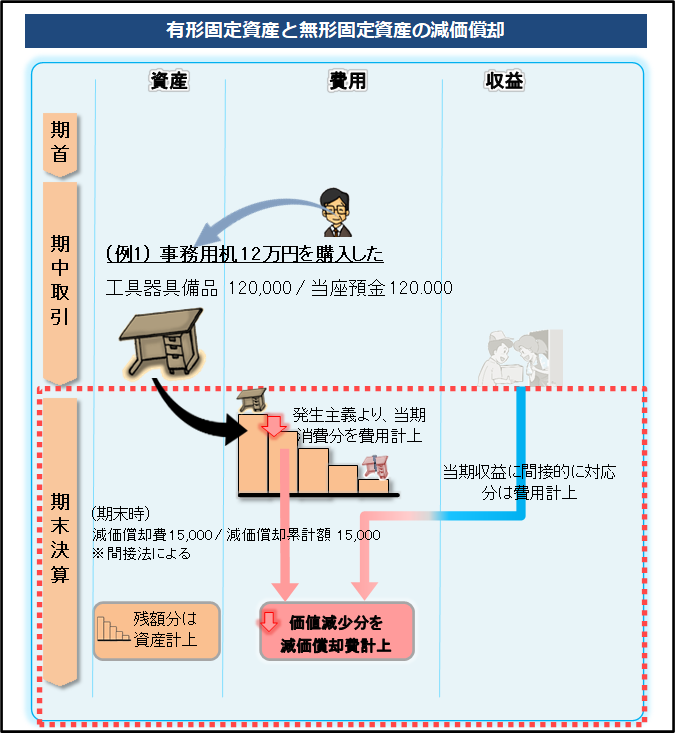

発生主義と費用収益対応の原則により、 資産の取得原価のうち、 当期消費分(=当期1年間の収益に期間対応する費用)を費用計上します。これを「減価償却」といいます。 当期消費分(=当期1年間の収益に期間対応する費用)を費用計上します。これを「減価償却」といいます。

そして、  当期に消費していない残額(=当期1年間の収益に期間対応しない費用)は、資産計上します。 当期に消費していない残額(=当期1年間の収益に期間対応しない費用)は、資産計上します。

上記、発生主義と費用収益対応の原則による費用計上の考え方は、次の通りです。

|

|

内容 |

| 発生主義 |

これは、資産・サービスの消費時に費用計上するという原則です。

| ⇒有形固定資産の場合は、使用に伴って徐々に消費されていきます。そこで、資産の取得原価を利用可能な期間(=耐用年数)に渡って費用配分していくことになります。 |

|

|

| 費用収益対応の原則 |

これは、当期収益に対応する費用を計上するという原則です。

| ⇒有形固定資産は、生産や管理活動に利用され、売上の獲得に貢献しています。そこで、各年度の売上に間接的に対応するように費用計上していくことになります。 |

|

|

|

|

|

有形固定資産の利用期間にわたって、次期以降も次のように費用配分していきます。

個人事業主の確定申告でも、会計基準と同様に減価償却が認められています。ただし、以下の通り詳細な計算方法が決められています。

|

会計基準 |

個人事業主の確定申告 |

| 減価償却計算方法 |

企業によって資産の利用度は異なるので、資産ごとに固定資産の耐用年数や残存価額を見積もり、計算します。

ただし、法人の実務では、通常、法人税法で規定された耐用年数や償却方法を用いて、会計上の減価償却費を計算します。この場合、会計上の減価償却費と法人税法の減価償却費は一致します。 |

課税の公平の観点から、利用年数や取得価額に応じて、耐用年数や計算方法が詳細に決められています。

|

|

無形固定資産における費用計上の仕方 無形固定資産における費用計上の仕方

無形固定資産の取扱いも、有形固定資産と同じです。

無形固定資産の取得原価を各年度に渡って費用計上します(無形固定資産の場合は、これを「償却」といいます)。

そして、 当期に費用計上していない残額を資産計上します。

有形固定資産と無形固定資産の仕訳 有形固定資産と無形固定資産の仕訳

それでは、先ほどの例で仕訳を見ていきましょう。

|

仕訳&元帳 |

| 購入時 |

(例1)事務用机 12万円を購入した。

| 借方 |

金額 |

貸方 |

金額 |

| 工具器具備品 |

120,000 |

当座預金 |

120,000 |

課税仕入 課税仕入

|

| 期末決算 |

期末になったら、1年分の減価償却費を計上します。

減価償却方法により、減価償却費の額は異なります。上の例では、定額法(残存価額0円、耐用年数8年、償却率0.125)で計算しています。

以下の通り、仕訳の方法は、直接法 ・間接法があります。

| (直接法) |

(間接法) |

| 借方 |

金額 |

貸方 |

金額 |

| 減価償却費 |

15,000 |

工具器具備品 |

15,000 |

無形固定資産は、一般的にこの方法を使います。

不課税 |

| 借方 |

金額 |

貸方 |

金額 |

| 減価償却費 |

15,000 |

減価償却累計額 |

15,000 |

有形固定資産は、一般的にこの方法を使います。

不課税 |

|

B/S

P/L表示 |

| (直接法) |

(間接法) |

|

※取得原価から減価償却費を控除するように表示されます。 |

|

|

|

個人事業主の確定申告時の取扱い

ここからは、 の取扱いを説明します。 の取扱いを説明します。

有形固定資産と無形固定資産の全ての処理方法まとめ

前述の通り、有形固定資産、または、無形固定資産の内容に応じて、以下の通り減価償却性資産と非減価償却性資産に分類されます。

|

減価償却性資産 |

非減価償却性資産 |

| 有形固定資産 |

建物

建物付属設備、構築物

機械装置、工具器具備品、車両運搬具、船舶、航空機など

|

土地 |

| 無形固定資産 |

特許権、商標権、ソフトウェア、営業権など

|

借地権、電話加入権 |

|

上記の減価償却性資産については、その利用年数と取得価額に応じて(※1)(※2)、下表の「○」処理を選択できます。

|

|

(A)全額経費処理 |

(B)一括償却資産 |

(C)小額減価償却資産の特例 |

(D)減価償却資産 |

|

利用年数と取得価額 |

→全額消耗品費に計上 |

→利用開始年度から、3年間にわたり、各年、取得価額の1/3を必要経費に計上 |

→一定の要件を満たす青色申告者の場合、年間の取得価額合計300万円まで全額消耗品費に計上(H30.3.31まで利用可)

|

→減価償却

|

|

|

なし |

かかる(無形固定資産や自動車税の対象になる資産などは除く) |

|

|

|

|

|

|

|

1年未満利用 |

○ |

|

|

|

1

年

超

利

用 |

10万円未満 |

○ |

|

|

|

| 10万円以上 ~ 20万円未満 |

|

○ |

○ |

○ |

| 20万円以上 ~ 30万円未満 |

|

|

○ |

○ |

| 30万円以上 |

|

|

|

○ |

(※1)判定時の単位

|

「通常1単位として取引される単位」で判定します。

・応接セット:机と椅子を合わせて1セット

・事務用デスク:机と椅子は別々に1つずつ

・間仕切り:会議室等を区切る際など、その間仕切りとして完成された枚数

・電話機:一つずつ

|

|

|

(※2)判定時の取得価額

|

取得価額に係る消費税の取扱いは、以下の通りです。

| 経理方式 |

取得価額の判定 |

税込経理を選択している場合

(消費税の免税事業者は、こちらに該当します) |

税込金額で判定します |

| 税抜経理を選択している場合 |

税抜金額で判定します |

|

|

|

|

(D)減価償却資産の計算方法(定額法・定率法)

|

取得時期・資産の種類による計算方法の違い

取得時期、資産の種類に応じて、下表の計算方法になります(※1)(※2)。

|

有形固定資産 |

無形固定資産 |

| 建物 |

建物付属設備、構築物 |

機械装置、工具器具備品、車両運搬具、船舶、航空機 |

特許権、商標権、著作権、ソフトウェア、のれんなど |

| H19.3.31以前に取得 |

~H10.3.31 |

旧定額法 or 旧定率法(※3) |

旧定額法 or 旧定率法(※3) |

旧定額法 or 旧定率法(※3) |

旧定額法 |

| ~H19.3.31 |

旧定額法 |

|

|

|

|

|

|

| H19.4.1以後に取得 |

~H24.3.31 |

定額法 |

定額法 or 250%定率法(※3) |

定額法 or 250%定率法(※3) |

定額法 |

| ~H28.3.31 |

定額法 or 200%定率法(※3) |

定額法 or 200%定率法(※3) |

| H28.4.1~ |

定額法 |

(※1)法人税法の場合は、任意償却ですが、個人事業主の確定申告では強制償却となっています。

(※2)鉱業用減価償却資産、及び、鉱業権を除きます

(※3)計算方法が選択できる場合は、原則は「旧定額法」または「定額法」になります。「旧定率法」または「定率法」を選択する場合は、「所得税法の減価償却資産の償却方法の変更承認申請手続」を提出する必要があります。

旧定額法・定額法・旧定率法・定率法の計算方法【比較】

一般的な減価償却方法は、定額法と定率法になります。

資産の取得年月に応じて、以下の通り、計算します。

|

定額法 |

定率法 |

特徴

|

原則として、減価償却費の額が毎年同額となる。

|

減価償却費の額は初めの年ほど多く、年とともに減少する。

|

| H19.3.31以前に取得 |

旧定額法

1(1) 償却額の累計額が、取得価額×95%になるまで

→取得価額×90%×旧定額法の償却率

(無形固定資産は、90%乗じる必要がありません)

| ※資産を年の中途で取得した場合は、上記の金額×使用月数(1か月未満は1か月とする)÷12か月 になります。 |

|

|

旧定率法

1(1) 償却額の累計額が、取得価額×95%になるまで

→未償却残高×旧定率法の償却率

| ※未償却残高=取得価額-前年末までの償却費の合計額 |

| ※資産を年の中途で取得した場合は、上記の金額×使用月数(1か月未満は1か月とする)÷12か月 になります。 |

|

ただし、 1(2) 償却額の累計額が、取得価額×95%に達する年は、95%に達するまでの金額になります。

→期首簿価-取得価額×5%

|

ただし、 1(2) 償却額の累計額が、取得価額×95%に達する年は、95%に達するまでの金額になります。

→期首簿価-取得価額×5%

|

2 償却額の累計額が、取得価額×95%に達した年の翌年から5年間は、次の計算で均等償却

→(取得価額-取得価額×95%-1円)÷5年

ただし、最終年度は、未償却残高が1円となるように償却します。

|

2 償却額の累計額が、取得価額×95%に達した年の翌年から5年間

→同左

|

|

|

|

| H19.4.1以後に取得 |

定額法

1 →取得価額×定額法の償却率

| ※資産を年の中途で取得した場合は、上記の金額×使用月数(1か月未満は1か月とする)÷12か月 になります。 |

| ※最終年度は、未償却残高が1円となるように償却します。 |

|

定率法

1 調整前償却額(未償却残高(※1)×償却率) ≧ 償却保証額(取得価額×保証率)

→調整前償却額(未償却残高(※1)×償却率)

| ※資産を年の中途で取得した場合は、上記の金額×使用月数(1か月未満は1か月とする)÷12か月 になります。 |

|

2 調整前償却額(未償却残高(※1)×償却率) < 償却保証額(取得価額×保証率) の場合、均等償却

→改定取得価額×改定償却率

| ※上記の改定取得価額=初めて調整前償却額<償却保証額になった年の期首未償却残高 |

| ※最終年度は、未償却残高が1円となるように償却します。 |

(※1)未償却残高=取得価額-前年末までの償却費の合計額

※取得年による償却率・保証率・改定償却率の違い

○H19.4.1~H24.3.31までに取得

250%定率法の償却率等を使います(別表9)。償却率は、定額法の償却率(1÷耐用年数)の2.5倍に設定されています。

○H24.4.1以後に取得

200%定率法の償却率等を使います(別表10)。償却率は、定額法の償却率(1÷耐用年数)の2.0.倍に設定されています。

|

旧定額法・定額法・旧定率法・定率法の具体的な計算例【比較】

ここでは、次のような資産を購入した例を使って、旧定額法・定額法・旧定率法・定率法(250%定率法)の計算例をご紹介します。

同じ例を使って、全て計算していますので、各方法の違いを確認しやすいかと思います。

なお、以下の国税庁ホームページにも、計算例があります。同じ例を使って、全て計算していないので、各方法の違いが分かりにくいのですが、必要に応じて、こちらもご参照ください。

※ 固定資産が多い場合、エクセルで管理していくのは、かなり難しいと思います。 固定資産が多い場合、エクセルで管理していくのは、かなり難しいと思います。 【図解】会計ソフト比較解説ページに記載しました会計ソフトを使うのが間違いあないかと思います。 【図解】会計ソフト比較解説ページに記載しました会計ソフトを使うのが間違いあないかと思います。

なお、簡単に減価償却のシュミレーションをしたい場合は、 keisan (時計・電卓などのカシオ計算機㈱の運営サイト) を参考にするとよいと思います。

旧定額法 (H19.3.31以前に取得) の計算例

旧定額法と旧定率法は、償却累計額が取得価額×95%になったタイミングで1/5ずつ均等償却に切り替えるのがポイントです。

以下は、右へスクロールできます

|

| ここまで、右へ横スクロールできます

|

定額法 (H19.4.1以後に取得) の計算例

| 以下は、右へスクロールできます

|

| ここまで、右へ横スクロールできます

|

旧定率法 (H19.3.31以前に取得) の計算例

旧定額法と旧定率法は、償却累計額が取得価額×95%になったタイミングで1/5ずつ均等償却に切り替えるのがポイントです。

| 以下は、右へスクロールできます

|

| ここまで、右へ横スクロールできます

|

定率法 (H19.4.1以後に取得:250%定率法) の計算例

| 以下は、右へスクロールできます

|

| ここまで、右へ横スクロールできます

|

|

|

|

物(商品・消耗品・固定資産)の購入・費用計上の基準と仕訳例比較

物の購入・消費時の基本的な考え方は、下表のとおり、商品の仕入でも、消耗品の購入でも、固定資産(建物・備品・ソフトなど)でも、すべて同じです。ですから、必ず理解いただくとよいと思います。

基本的には上記の考え方ですが、資産によって仕訳のやり方が異なったり、資産の金額的な重要性が低ければ簡便な処理が認めらていたり、固定資産など資産の特性に応じて細かく計算方法が決めらています。混乱しやすいのでご注意ください。

物の購入における費用計上の基準と仕訳例の比較

| 以下は、右へスクロールできます

|

|

棚卸資産 |

|

固定資産 |

|---|

|

商品の仕入・売上

|

消耗品の購入

|

有形固定資産と無形固定資産の購入

(建物・備品・ソフトなど)

|

|---|

原則方法

仕訳例の違い |

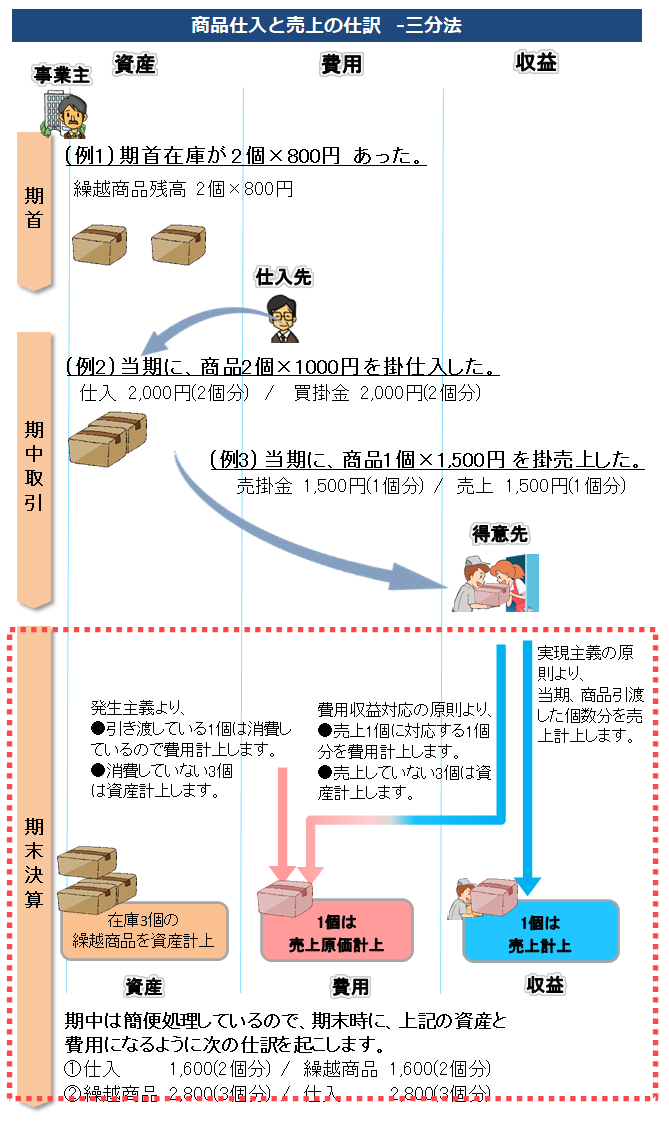

原則方法は、まず期中仕入計上して、

期末時に商品と費用(売上原価)を計上します(下図の三分法)。 |

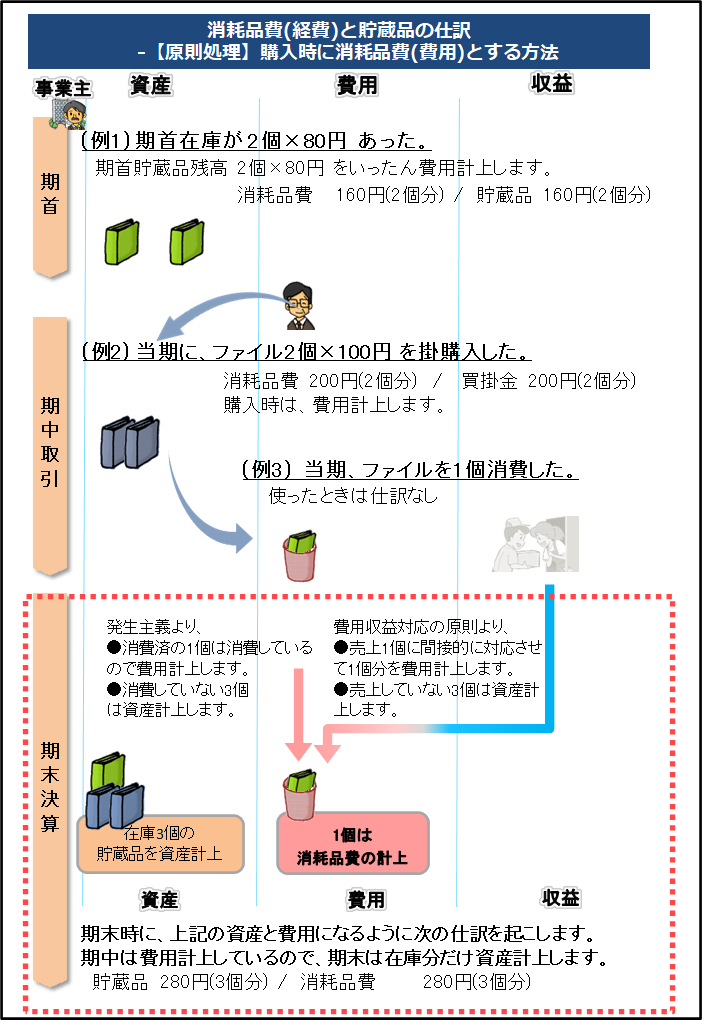

原則方法は、まず期首と期中購入分を費用計上して、

期末時に資産計上します(下図)。

ですが、実務では、通常、例外処理の費用計上だけで完了です。 |

まず期中購入時に資産計上して、

期末時に費用(減価償却費)を計上します(下図)。 |

|---|

| ※基本的な考え方は同じですが、仕訳方法に違いがありますので混乱しないようにご注意ください。 |

|

|

|

|---|

| 法人の会計基準 |

当期消費分(=当期引渡し分)を費用計上 |

| 原則:当期消費分を費用計上 |

| 例外:重要性が乏しいものは、購入時または払出時に費用計上可。実務では、通常こちらです。 |

|

当期消費分を費用計上(減価償却という)。

有形固定資産を使用することにより、徐々に価値が低下します。そこで、有形固定資産の利用年数に渡って、その取得原価を各会計年度に費用配分します。

金額が大きく、消費具合が見えないので、細かく計算方法が決められています(減価償却といいます)。 |

| 例外:利用年数および取得価額に応じて、一括して、費用[必要経費]計上できる |

|

|---|

個人事業主の確定申告

※基本的に法人と個人事業主の処理は同じです。 |

当期消費分(=当期引渡し分)を費用計上 |

| 原則:当期消費分を費用[必要経費]計上 |

| 例外:継続して費用[必要経費]計上などの要件を満たす場合は、購入時に費用計上可。実務では、通常こちらです。 |

|

当期消費分を費用計上(減価償却という)

金額が大きく、消費具合が見えないので、細かく計算方法が決められています(減価償却といいます)。 |

| 例外:利用年数および取得価額に応じて、一括して、費用[必要経費]計上できる |

|

|---|

|

![法人と個人事業主の会計[全体像]](/20kai/image/000zentai_aoiro2.gif)

第3章 各取引の仕訳・帳簿の付け方

第3章 各取引の仕訳・帳簿の付け方