【図解】経理の原則

自己紹介・サイトの基本方針

/

お問い合わせ

ホーム

Ⅰ確定申告

Ⅱ会計

Ⅲ消費税

Ⅳ会計ソフト

Ⅴサービス・フリーソフト

Ⅵ二刀流宛名印刷

拡大中

ホーム

会計全体像

このページの最終更新日:2022/09/06

貸借対照表と損益計算書とは・書き方・読み方

このページの内容

このページでは、貸借対照表と損益計算書について、会計基準をベースに説明します。

基本的には、個人事業主の確定申告でも同じです。一部、勘定科目の範囲や呼び方が異なる箇所は、随時補足します。

このページの目次

貸借対照表とは

損益計算書とは

内容

貸借対照表

(略称B/S)

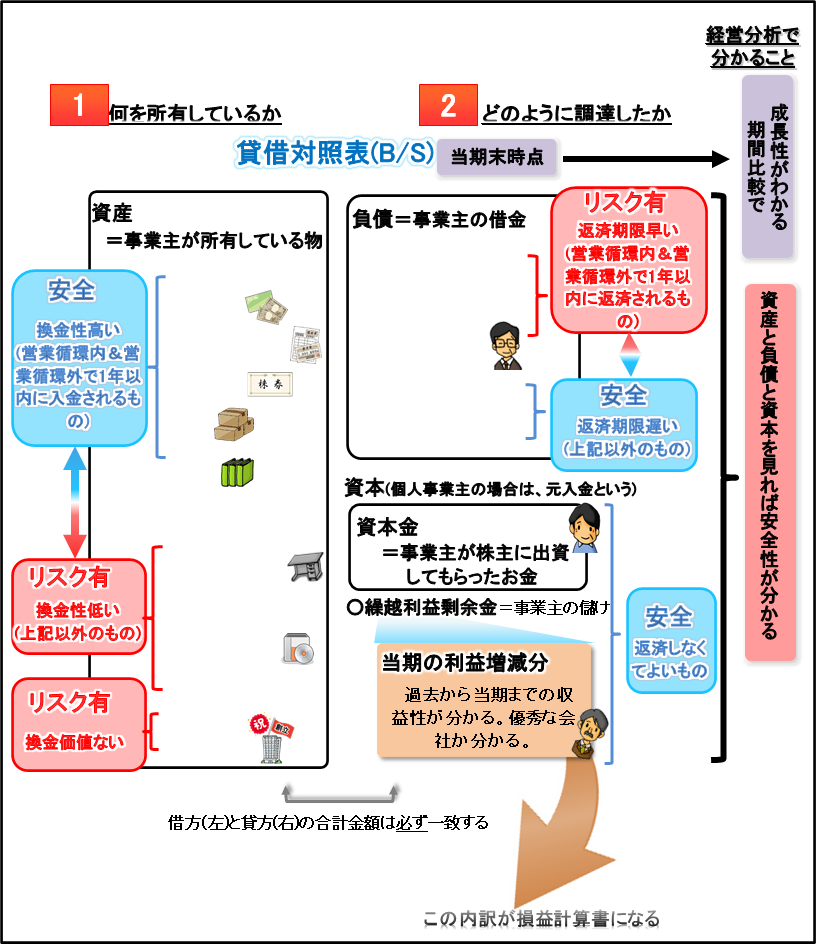

借方(左側)では事業主が所有する資産が分かります。貸方(右側)には、資産どうやって調達したかが分かります→安全性を示します。

いずれも、一定時点の残高(=一定時点までの累積)を表します。

損益計算書

(略称P/L)

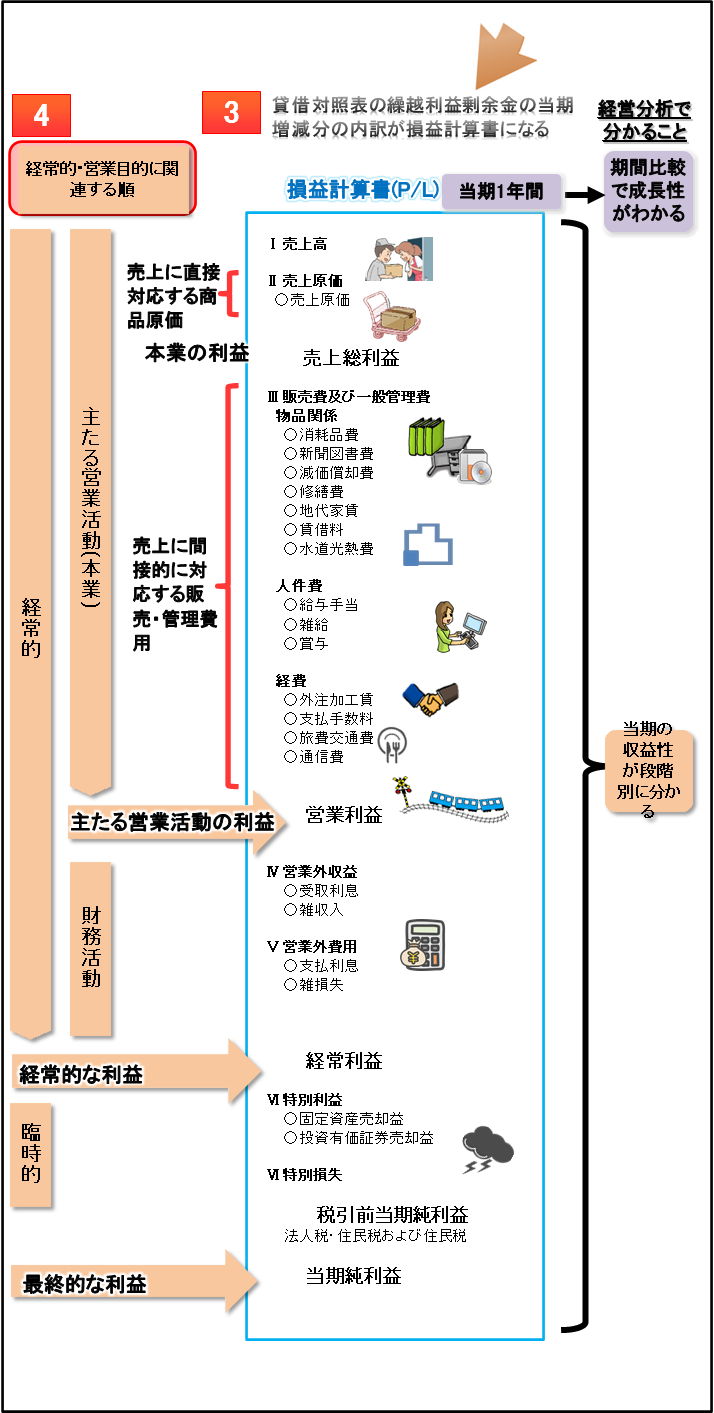

貸借対照表にある繰越利益剰余金の当期増減分の内訳を表します。簡単に言うと、事業主が当期1年間どうやって稼いだかです。

→主に、収益性を示します。

※キャッシュフロー計算書(略称C/S)も重要な財務諸表ですが、このページでは説明しません。キャッシュフロー計算書(略称C/S)とは、貸借対照表にある現金と現金同等物の内訳を表します。これを、営業活動、投資活動、財務活動の3つに分類した書類です。

貸借対照表

まずは下図の貸借対照表をご覧ください。

1

2

については、後ほど補足します。

以下は、右へスクロールできます⇒

運営者情報

✍️

経理実務とソフト開発の両分野で活動しています(東京在住)。

●

経理部長 (日商簿記1級)

・経理実務20年超

・法人税・消費税申告完結

●

ソフト個人開発 (75万DL超)

窓の杜掲載

・

Vector

※運営者情報は

こちら

情報・ツール

#複式簿記

#商品仕入

#消費税仕組み図

#輸入消費税

#Windows二刀流宛名印刷紹介

#Webセキュリティソフト比較・料金シミュレーションツール

Ⅱ個人事業主・法人の会計

全ページ一覧

第1章 個人事業主・法人の会計[全体像] トップページ

マウス置くと拡大

第2章 会計の基本

会計の目的と処理基準

貸借対照表と損益計算書

貸借対照表と損益計算書とは・書き方・読み方

貸借対照表と損益計算書の仕組み

帳簿付けの仕方

複式簿記による仕訳の仕方

複式簿記による帳簿付け全体の流れ

企業会計原則の原則

一般原則

損益計算書原則 (発生主義・実現主義・費用収益対応の原則)

現金主義会計と発生主義会計の違い

第3章 各取引の仕訳・帳簿の付け方

現金預金取引

債権・債務の取引

物品の購入取引

商品の仕入・売上

消耗品の購入

有形固定資産と無形固定資産の購入・減価償却

Ⅰ個人事業主の確定申告

Ⅲ消費税法

Ⅳ会計ソフト比較解説

Ⅴ個人事業主・法人におすすめのフリーソフト・サービス

Ⅵ自作フリーソフト[二刀流宛名印刷]

1

資産(左側)の増減

資産は、事業主が所有しているもの全般のことです。

身近な例でいえば、住宅や電化製品を購入時に、これらも価値があるので、それぞれ残高を記録しておきます。

これは、以下の通り、換金可能性が高い順番に並びます。言い換えると、支払い能力が高い現金預金など、安全な順番に並びます。逆に建物などは簡単に換金できませんので安全性が低いことになります。

表示場所

科目例

営業循環内

(商品仕入→生産→販売→代金回収のプロセス内にあるもの)

流動資産

現金預金、売掛金・前渡金・短期貸付金、有価証券、商品、貯蔵品など

上記以外

1年以内に入金

1年を超えて入金

固定資産

建物・工具器具備品、ソフトウェアなど

2

資産の調達方法(右側)の増減

上記資産の調達方法を記録するために、基本的には資産が増減したときに、これを記録することになります(そのため、貸借は必ず一致することになります)。

これは、大きく負債と資本に分類されます。

●負債・・・銀行等から借入して資産を調達することです。

これを記録すれば、将来の返済額も分かり、会社がどれだけリスクを抱えているかが分かります。

身近な例でいえば、住宅や電化製品などを住宅ローンやクレジットカードで購入したとき、利用明細をとっておいたり、メモしておく方もいるかと思います。これらの借金の残高を簡単に把握できるようにして、将来、支払いを忘れないようにすることと同じことです。

これは、以下の通り、短期借入金など、返済期限が早い順番、つまり、リスクの高い順番に並びます。

表示場所

科目例

営業循環内

(商品仕入→生産→販売→代金回収のサイクル内にあるもの)

流動負債

買掛金・前受金・短期借入金

上記以外

1年以内に返済期限を迎える

1年を超えて返済期限を迎える

固定負債

長期借入金、退職給付引当金

個人事業主の確定申告の場合

●資本(純資産)・・・返済義務のない調達で、以下の2つに分類されます。

⇒法人の資本は、個人事業主の確定申告では、[元入金]と呼びます。

この[元入金]は、個人事業主が生活費などプライベート利用したりすることにより、増減します(期中のプライベートな資金のやり取りは、「事業主貸」「事業主借」という個人特有の科目を使い、期末決算で一括して「元入金」を増減させます)。

●資本金

株主の出資により資産を調達することです。

これを記録すれば、将来、返済義務がないので、事業主にとって安全性が高いことが分かります。

身近な例であれば、住宅購入時に親から贈与を受けたり、結婚や入学祝いをもらったとき、将来返済しなくてよいので安全であることを記録しておきます。

⇒法人の資本金は、上記[元入金]のうち、個人のプライベートな財布から出資した部分に該当します。(=個人事業の元手のことです)

●繰越利益剰余金

事業主が稼いで資産を調達することです。

事業主がどれだけ儲けたのか計算するために記録します。事業主は営利活動をしているわけですから、債権者・株主・経営者すべてが知りたい情報です。

事業主は営利活動をしているわけですから、この繰越利益剰余金が増減する取引は多くなります。もしも分かりにくい場合は、とりあえず、上記の負債と資本金以外とイメージしてもよいです。

繰越利益剰余金は、一定時点の残高(今までの利益の累積)を表します。

基本的には、この繰越利益剰余金の

当期

増減分が、損益計算書の当期純利益と一致します。

⇒法人の繰越利益剰余金は、上記「元入金」のうち、個人事業主自身で稼いだ部分に該当します。

基本的には、この

当期

増減分が、損益計算書の所得金額と一致します。

損益計算書

まずは下図の損益計算書をご覧ください。

3

4

については、後ほど補足します。

3

損益計算書

基本的には、貸借対照表の繰越利益剰余金の

当期

増減分の内訳が損益計算書になります。そのため、損益計算書では、当期(1年間)の利益を示します。

4

各項目の説明

利益[所得金額]は、収益[総収入金額]-費用[必要経費]で計算します。[ ]は、個人事業主の確定申告での呼び方です。

■収益[総収入金額]

利益[所得金額]の増加項目です。

■費用[必要経費]

収益とは逆に、利益[所得金額]の減少項目です。通常、「○○料」「○○費」「○○損」という名称になっています。

図の通り、費用科目はとても多いです。

個人事業主の場合、会計基準とは以下のような点が異なります。

・事業所得以外の所得に該当する勘定科目は使いません。

例えば、有価証券売却損益(譲渡所得)、固定資産売却益(譲渡所得) などは、「事業主貸」「事業主借」で処理をします。

・法人特有の勘定科目は使いません。

例えば、「役員報酬」、「法人税・住民税及び事業税」などです。

・当期純利益は、[所得金額]と呼びます。

なお、各種の所得控除(扶養控除・社会保険料控除・生命保険料控除・損害保険料控除など) や青色申告の特典である青色申告特別控除等は、損益計算書の費用になりません。確定申告時に所得税を計算する段階で控除することになります。

関連ページ

第1章 個人事業主・法人の会計[全体像] トップページ

マウス置くと拡大

第2章 会計の基本

会計の目的と処理基準

貸借対照表と損益計算書

貸借対照表と損益計算書とは・書き方・読み方

貸借対照表と損益計算書の仕組み

帳簿付けの仕方

複式簿記による仕訳の仕方

複式簿記による帳簿付け全体の流れ

企業会計原則の原則

一般原則

損益計算書原則 (発生主義・実現主義・費用収益対応の原則)

現金主義会計と発生主義会計の違い

第3章 各取引の仕訳・帳簿の付け方

現金預金取引

債権・債務の取引

物品の購入取引

商品の仕入・売上

消耗品の購入

有形固定資産と無形固定資産の購入・減価償却

ホーム

会計全体像

![法人と個人事業主の会計[全体像]](/20kai/image/000zentai_aoiro2.gif)

第3章 各取引の仕訳・帳簿の付け方

第3章 各取引の仕訳・帳簿の付け方