第2章 損益計算書原則

(発生主義・実現主義・費用収益対応の原則)

|

このページの内容 企業会計原則は、一般原則、損益計算書原則、および、貸借対照表原則の3つで構成されています。

ここでは、損益計算書原則をご紹介します。

|

会計基準と個人事業主の確定申告の違い

現行の会計基準では、発生主義の原則、実現主義の原則、費用収益対応の原則に基づいて利益を計算することになっています。これを発生主義会計といいます。

個人事業主の確定申告も、基本的には会計基準と同じですが、課税公平の目的から、費用の範囲が狭く、細かい計算ルールなどが決められている点が異なります。

比較表は、以下の通りです。

| 会計基準 |

個人事業主の確定申告(所得税法) |

発生主義の原則

→資産やサービスの消費時点で費用計上

言い換えると、資産やサービスを使い終わったり手元からなくなって、価値がなくなった時点で、儲けの減少を認識するということです。 |

債務確定基準

→支払うべき債務が確定した時点で費用[必要経費]計上

※会計基準との違い

|

・債務確定基準より、貸倒引当金など一部の引当金しか計上が認められていません。 |

|

・減価償却方法など細かい計算方法が決められています。 |

|

実現主義の原則

→資産引渡しやサービス提供の完了時点で収益計上

|

→資産引渡しやサービス提供の完了時点で収益計上 |

| 売上に対応する費用計上 |

売上に対応する費用[必要経費]計上(所法37①) |

ここからは、上記の会計基準の三原則についてご説明します。

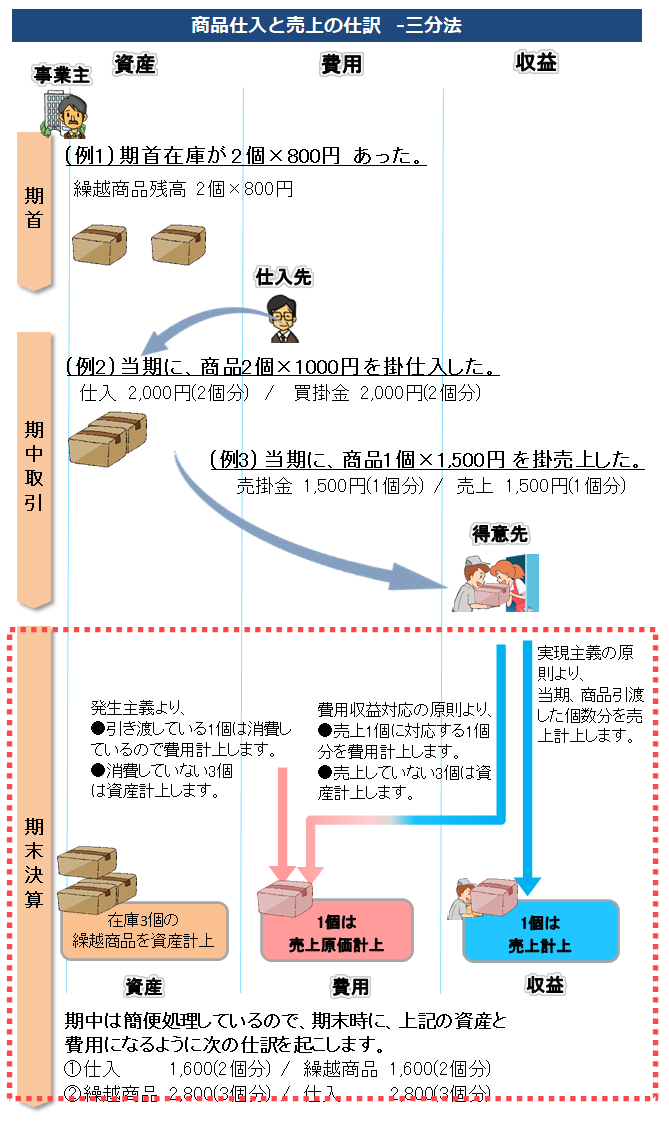

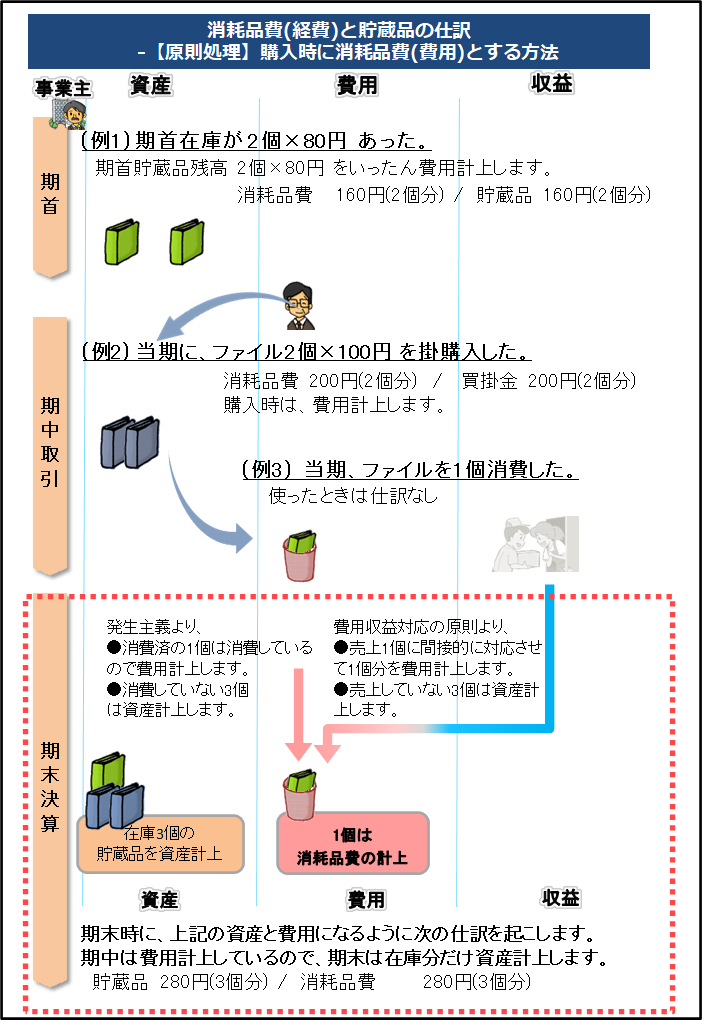

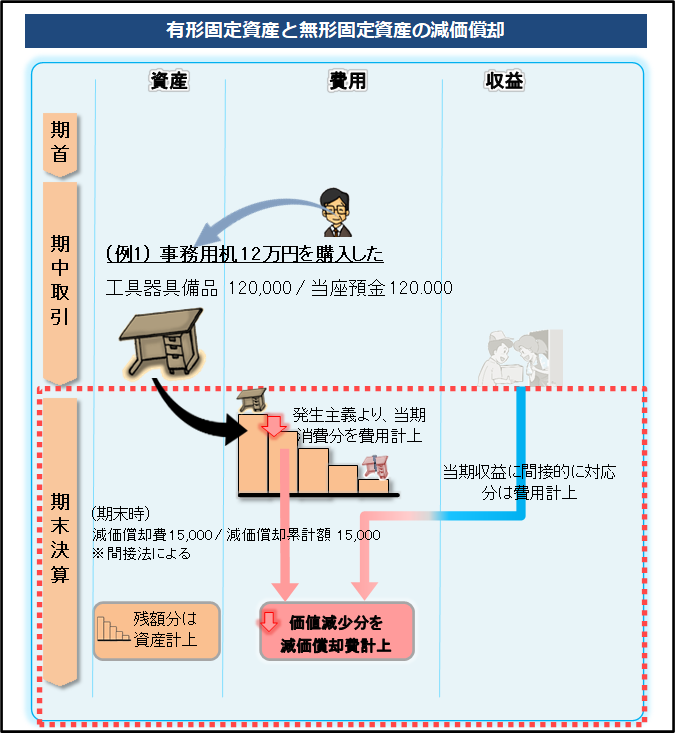

発生主義の原則

発生主義の原則とは、収益計上は経済的価値の増加、費用計上は「経済的価値の消費」のタイミングで行うことです。

費用計上の「経済的価値の消費」というのは、資産やサービスの消費のことです。

具体的には、以下の通りです。

|

|

✍️

経理実務とソフト開発の両分野で活動しています(東京在住)。

●経理部長 (日商簿記1級)

・経理実務20年超 ・法人税・消費税申告完結

※運営者情報は こちら

|

|

|

![法人と個人事業主の会計[全体像]](/20kai/image/000zentai_aoiro2.gif)

第3章 各取引の仕訳・帳簿の付け方

第3章 各取引の仕訳・帳簿の付け方