第2章 確定申告が必要な人 & 確定申告すると節税できる人

このページは、サラリーマン、年金受給者、個人事業主などのタイプ別に整理しています。

まずは、確定申告の義務があるか確認しましょう。確定申告が不要の方でも、申告したほうが得になるケースがあります。

基本的な考え方

基本的な考え方は、下表のとおりです。

| 確定申告が必要な人 |

左記で確定申告不要でも

申告したほうが得になる例 |

簡単に言うと、1年間の所得に対して納める税金がある方、また、源泉徴収の規定が適用されない収入がある方などは、確定申告が必要です。

例外として、申告手続の負担軽減などのため、年金受給者の確定申告など一部のケースでは申告しなくてもいことになっています。

以下の(1)~(4)のいずれかに該当する方は、確定申告の義務があります。

|

税金を払いすぎている人(期中に源泉徴収されたり、予定納税している人)は、税金の一部が還付される可能性があります。

(基準所得税額 < 期中の源泉徴収額 + 期中の予定納税額 の場合、還付されます)

|

|

|

✍️

経理実務とソフト開発の両分野で活動しています(東京在住)。

●経理部長 (日商簿記1級)

・経理実務20年超 ・法人税・消費税申告完結

※運営者情報は こちら

|

| 全ページ一覧 |

|

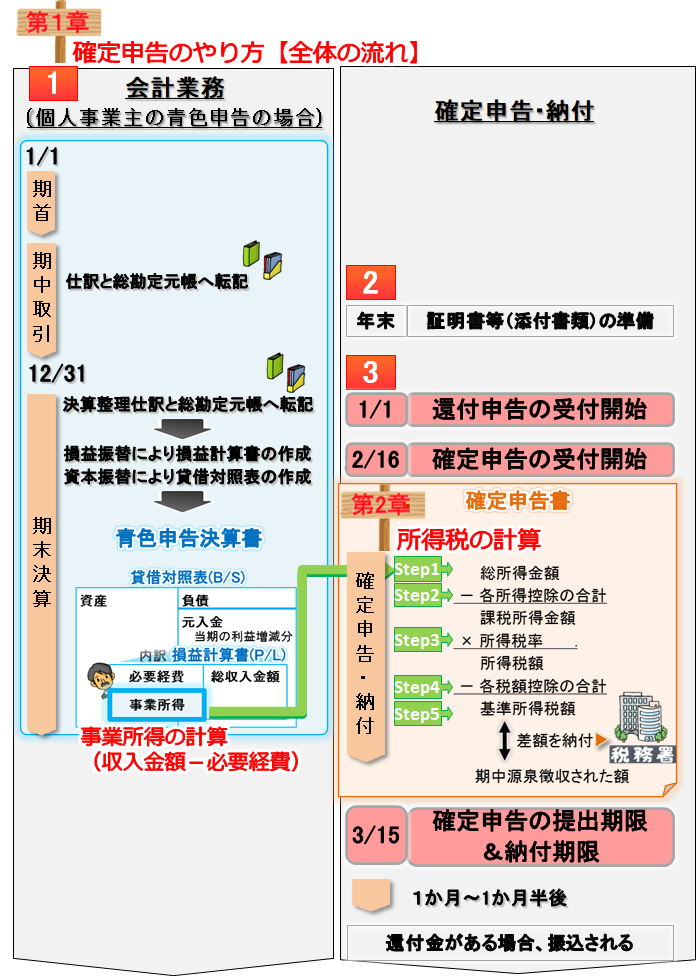

国税庁HPの全体の流れと図表を分かりやすく解説します。

|

|

|

以下は、右へスクロールできます

|

(1)給与所得がある方 (例) サラリーマンやパートタイマー サラリーマンやパートタイマー

|

| 確定申告が必要な人 |

左記で確定申告不要でも

申告したほうが得になる例 |

ほとんどの方は、毎年12月頃に、勤務先の年末調整を受ければ、確定申告不要です。

ただし、以下①と②を満たす方は、確定申告が必要になります。

|

①以下の差引税額が0円より大きい方 (給与収入だけの場合は、最低でも給与収入103万円を超える方です)

|

各所得の合計(譲渡所得や山林所得を含む)

-所得控除

課税所得金額

×所得税率

所得税額

-配当控除と年末調整で受けた(特定増改築等)住宅借入金等特別控除

差引税額 >0円 |

|

|

|

|

|

|

+

②以下いずれかに該当する方

●給与収入(年収)が、2000万円を超える方

●1か所から、給与収入があり(全部が源泉徴収の対象)、及び、

各所得の合計(給与所得と退職所得を除く) > 20万円 になる方

(例)サラリーマンで副業している方 |

●2か所以上から、給与収入があり(全部が源泉徴収の対象)、及び、

各所得の合計(給与所得と退職所得を除く) + 年末調整されなかった給与の収入金額>20万円 になる方 |

|

※以下の(イ)と(ロ)の両方を満たす場合は除きます。

|

(イ)給与収入の合計 - 所得控除(雑損控除、医療費控除、寄付金控除、基礎控除を除く) ≦ 150万円

(ロ)各所得の合計(給与所得と退職所得を除く) ≦ 20万円 |

|

|

|

|

|

●その他ケースとして少ないと思いますが、以下のいずれかに該当する人

|

・同族会社の役員やその親族などで、その同族会社から給与以外に、貸付金の利子、店舗・工場などの賃貸料などの支払を受けた方。

・災害減免法によって、源泉徴収の徴収猶予や還付を受けた方。

・源泉徴収の規定が適用されない給与がある方(在日の外国公館に勤務する方や家事使用人の方など) |

|

|

|

|

|

|

●年末調整されていない給与があり、期中源泉徴収された税額が納めすぎになっている方

|

サラリーマンで年の途中に退職した後、再就職していない方。 |

|

年収103万円以下でも、2か所以上から給与収入(年収)があり、源泉徴収されている方 |

●給与所得を減らすことができる方(全体像の 参照) 参照)

|

特定支出控除(図書費など)を受けられる方 |

|

|

●年末調整では受けることができない所得控除を受けられる方(全体像の 参照) 参照)

|

(例)雑損控除(災害などを受けた方) |

|

医療費控除(病院への支出が多い方)など |

●税額控除(節税効果大)を受けられる方(全体像の 参照) 参照)

|

(例)(特定増改築等)住宅借入金等特別控除

適用を受けるためには、住宅購入した年の確定申告が必要です。次年度分以降は、年末調整で控除できます。 |

|

|

|

|

|

|

(2)退職所得がある方

|

| 確定申告が必要な人 |

左記で確定申告不要でも

申告したほうが得になる例 |

| 源泉徴収の規定が適用されない退職金がある方(外国企業から受け取った退職金など) |

退職所得の支払いを受けるときに「退職所得の受給に関する申告書」を提出していない方 |

|

|

|

(3)公的年金等に係る雑所得だけの方

|

| 確定申告が必要な人 |

左記で確定申告不要でも

申告したほうが得になる例 |

以下の差引額が0円より大きい方

|

|

公的年金等に係る雑所得

-所得控除

差引額 >0円 |

|

|

|

|

|

※以下の要件を満たす場合は、確定申告の必要がありません(年金所得者に係る確定申告不要制度)。

|

・公的年金等の収入が400万円以下(及び、収入の全部が源泉徴収の対象) |

|

|

|

公的年金等の収入が400万円以下の方などでも以下のような控除を受けられる方

●所得控除を受けられる方(全体像の参照)

|

(例)雑損控除(災害などを受けた方)、医療費控除(病院への支出が多い方)、

生命保険料控除、損害保険料控除(保険料を払った方)など |

|

|

●税額控除(節税効果大)を受けられる方(全体像の参照)

|

(例)(特定増改築等)住宅借入金等特別控除

適用を受けるためには、住宅購入した年の確定申告が必要です。次年度分以降は、年末調整で控除できます。 |

|

|

|

|

|

|

(4)上記以外の方 (例) 個人事業主、不動産賃貸収入がある方など 個人事業主、不動産賃貸収入がある方など

|

| 確定申告が必要な人 |

左記で確定申告不要でも

申告したほうが得になる例 |

以下の差引税額が0円より大きい方

|

|

各所得の合計(譲渡所得や山林所得を含む)

-所得控除

課税所得金額

×所得税率

所得税額

-配当控除

差引税額 >0円 |

|

|

|

|

|

※以下2つの要件を満たす場合は、確定申告の必要がありません(年金所得者に係る確定申告不要制度)。

|

・公的年金等の収入が400万円以下(及び、収入の全部が源泉徴収の対象)

・公的年金等に係る雑所得以外の所得金額が20万円以下 |

|

|

|

税額がなく確定申告不要でも、以下のようなケースでは確定申告をご検討ください。

・期中、原稿料などの報酬受取時に源泉徴収されていたり、また、予定納税をして税金を納めすぎている方

・青色申告者で、赤字になったため、損失の繰越控除をしたい方(赤字を翌年以降の所得から控除できます。白色申告の場合は、変動所得などに限定されます) |

|

|

|

※住民税や事業税の申告について

所得税の確定申告をすれば、税務署から市区町村へデータが送信されるので、改めて、住民税や事業税の申告は必要ありません。

※還付申告のしかた

還付申告は、その年分の翌年1/1~5年間できます。たとえば、H27年分の還付申告は、H28/1/1~H32/12/31までです。

|

関連ページ

国税庁HPの全体の流れと図表を分かりやすく解説します。

|

|