医療費控除-新「セルフメディケーション税制」との比較・やり方(対象や必要書類等)

|

このページの内容

<Step2>所得控除は、以下の通り、人に関する控除(人的控除)、及び、損害や支払に関する控除(物的控除)に分類できます。

このページでは、損害や支払に関する控除のうち、医療費の支払に関する控除をご説明します。

国税庁HPをベースに、「従来からある医療費控除」と平成29年1月から始まった新「セルフメディケーション税制」の制度を図解しながら比較をします。また、「従来からある医療費控除」の対象となる医療費や確定申告書の書き方など詳細を説明します。

このページの目次

|

|

|

✍️

経理実務とソフト開発の両分野で活動しています(東京在住)。

●経理部長 (日商簿記1級)

・経理実務20年超 ・法人税・消費税申告完結

※運営者情報は こちら

|

| 全ページ一覧 |

|

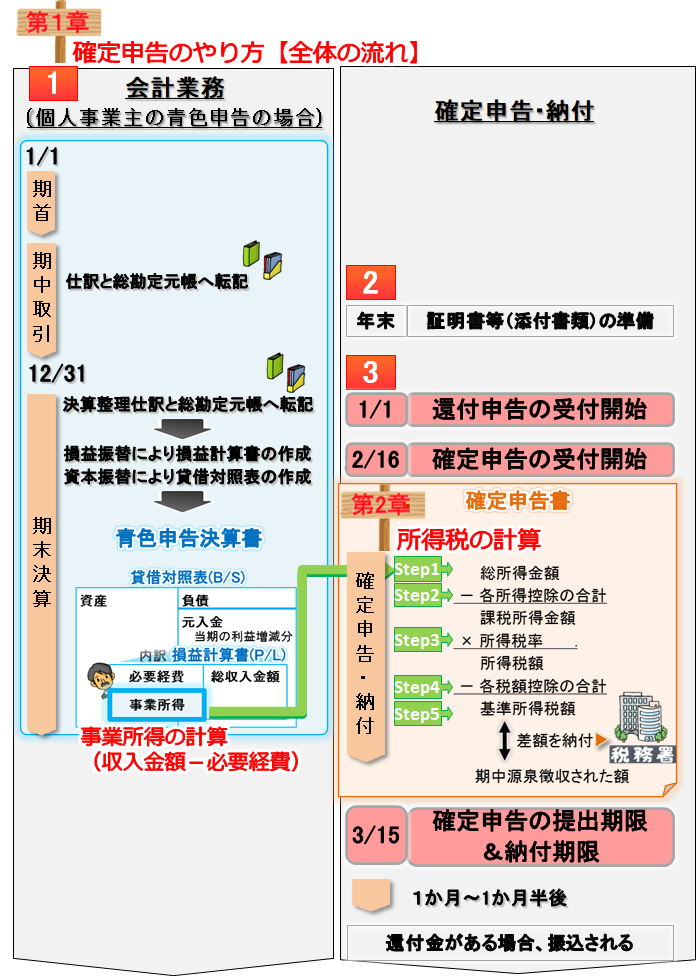

国税庁HPの全体の流れと図表を分かりやすく解説します。

|

|

|

人に関する所得控除 と 損害・支払に関する所得控除 の違いとポイント

それぞれの主な特徴は、以下の通りです。

|

所得控除を受ける要件 |

確定申告書の添付書類 |

人に関する所得控除

(基礎控除、配偶者控除、扶養控除など) |

主に、自分や扶養家族について、生計を一にするか・年齢・合計所得金額(※1)で判定します。

「生計を一にする」とは?

基本的には同居している場合、かつ、別居している場合でも生活費を送金などしている場合は、この要件を満たします(国税庁「「生計を一にする」の意義」より)。

年齢などは、申告年分の12/31の現況で判定します。たとえば、2021年分の確定申告(申告期間:2022/2/15~3/15)の場合、2021/12/31の現況で判定します。

また、年の途中で亡くなった方は、その亡くなった日の現況で判定します。

|

通常不要

(勤労学生控除だけ、添付書類が必要なケースあり(※2)) |

損害・支払に関する所得控除

(生命保険料控除、地震保険料控除など) |

主に、特定の支出金額をベースに計算します。

一部の所得控除では、「総所得金額等」(※1)も使います。

|

通常必要(※2) |

(※1) 「合計所得金額」と「総所得金額等」の違い

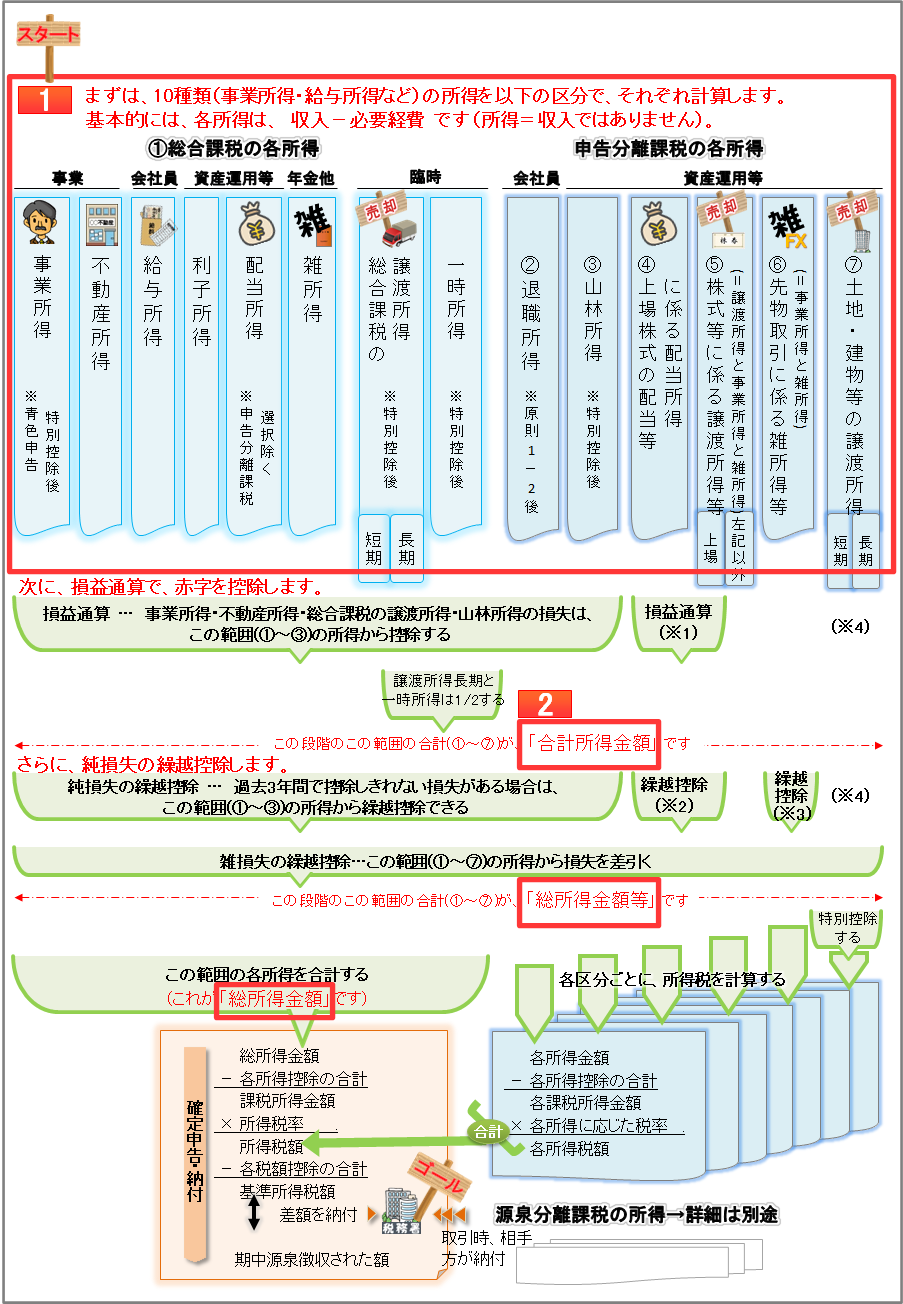

「合計所得金額」と「総所得金額等」は、いずれも、1/1~12/31の10種類(事業所得・給与所得など)の所得を下図の区分で計算した合計金額です。各所得は、基本的に、収入-必要経費で計算します(所得=収入ではありません)。

「合計所得金額」と「総所得金額等」は、通常一致しますが、純損失の繰越控除がある特殊な場合は、異なります。

詳細は、以下の 個人事業主の確定申告[全体像]の<Step1>各所得の計算(収入-必要経費) ページの図をご確認ください。

|

|

(※2) 給与所得のある方が、年末調整で控除した所得控除(生命保険料控除、地震保険料控除など)については、確定申告書に添付する必要はありません。 |

「従来からある医療費控除」と新「セルフメディケーション税制」の制度比較

医療費控除は、平成28年分の確定申告(申告期間:平成29年2月16日~ 3月15日)では、従来通り、1種類です(以下、「従来からある医療費控除」と呼びます)。

平成29年1月から、医療費控除の特例として、新たに「セルフメディケーション税制」が施行されました。

これは、健康の維持増進、および、疾病の予防への取組として、スイッチOTC医薬品を購入した際に、その購入費用について所得控除を受けられる制度です。平成29年分の確定申告(通常の申告期間:平成30年2月16日~

3月15日)からは、どちらかを選択して適用することになります(両方の適用は不可)。

ここでは、新旧制度の違いが分かるように、比較しながら説明します。

|

従来からある医療費控除

|

セルフメディケーション税制

(医療費控除の特例) |

|

※以下は、国税庁の手引「医療費控除を受けられる方へ」を表にしたものです。 |

※以下は、国税庁No.1129「特定一般用医薬品等購入費を支払ったとき(医療費控除の特例)【セルフメディケーション税制】」を表にしたものです。 |

概要 |

支払った医療費全般について、原則として、10万円を超える部分を所得控除できます。

手術・入院、出産、歯科治療などで、医療費が高額になったケースで利用することが多いと思います。

|

左記医療費のうちスイッチOTC医薬品について、12,000円を超える金額を所得控除できます。

平成29年1月より開始された税制なので、平成28年分の確定申告では選択できません。

平成29年分の確定申告から選択できます(平成29年1月1日から平成33年12月31日の5年間に購入したものが対象です)。

|

要件 |

●その年の1月1日から12月31日までの間に、自己または自己と生計を一にする配偶者その他の親族の医療費を実際に支払っていること

|

|

|

以下、全ての要件を満たす場合

| ●その年の1月1日から12月31日までの間に、自己または自己と生計を一にする配偶者その他の親族のスイッチOTC医薬品を実際に支払っていること |

●申告対象の1年間(1~12月)に、確定申告する方が、以下いずれかの健康管理項目を実施すること

|

・予防接種(定期接種、インフルエンザワクチンの予防接種) |

|

・健康診断(健康保険組合、市町村、事業主の実施する健診等) |

※自己と生計を一にする配偶者その他の親族が、上記項目を実施している必要はありません。 |

|

医療費控除額 |

医療費控除額=

「医療費」の合計額(税込)

- 保険金などの補填額

- 10万円(総所得金額が200万円未満の場合は、総所得金額×5%)

※医療費控除額の上限は200万円 |

|

医療費控除額=

「スイッチOTC医薬品」の合計額(税込)

- 保険金などの補填額

- 12,000円

※医療費控除額の上限は88,000円 |

|

|

|

|

|

| 上記「医療費」の範囲 |

1/1~12/31に支払った以下の合計

| ①治療・療養費 |

| ②交通費 |

③医薬品等

・医師の処方する医薬品

・OTC医薬品(薬局・ドラッグストアなどで販売されている風邪薬などの医薬品) |

| ④介護保険の一定の施設・居宅サービス |

|

|

詳細は後述します 詳細は後述します

|

|

|

|

| 上記「スイッチOTC医薬品」の範囲 |

左記医療費の③OTC医薬品のうち、「スイッチOTC医薬品(これまでは医師の判断でしか使用できなかった医薬品を、薬局・ドラッグストアなどで買えるようにしたもの)」が対象になります。

2021年4月現在、約2,800種類です。

(例)

|

|

|

手続 |

前述の要件を満たすことの証明として、確定申告書に、以下の書類を添付または提示する必要があります。

●医療費の領収書・レシート等

(健康保険組合等が発行する「医療費のお知らせ」は不可)

なお、医療費の支払先が多い場合や支払った医療費の額が高額な場合は、「医療費の明細書」も必要です。

記入の仕方は、後述します |

前述の要件を満たすことの証明として、確定申告書に、以下全て書類を添付または提示する必要があります。

●スイッチOTC医薬品の領収書・レシート等

※領収書の記載事項は、厚生労働省「セルフメディケーション税制の適用を受ける際に必要となる証明書類(レシート等)の記載事項について」をご覧ください。

●健康管理項目を実施したことを証明する書類(健康診断結果など) |

|

ここからは、「従来からある医療費控除」について、引き続き国税庁の手引「医療費控除を受けられる方へ」をベースにして、詳細を説明します。

|

|

|

「従来からある医療費控除」【詳細】-控除額計算

|

医療費控除額=

医療費の合計額(税込) - 保険金などの補填額 - 10万円(総所得金額が200万円未満の場合は、総所得金額×5%)

※医療費控除額の上限は200万円

例えば、医療費55万円、保険金などの補填額25万円のケースで、医療費控除を計算してみましょう。

総所得金額100万円の方、総所得金額492万円の方では、それぞれ医療費控除は以下の通りになります。

※総所得金額等が200万円となる目安

|

・給与収入だけの場合 → 給与収入おおよそ320万円のときです。 |

|

・年金収入だけの場合 → 年金収入おおよそ320万円のときです。 |

|

・事業収入だけの場合 → 収入金額-必要経費-青色申告特別控除(青色申告者の場合) が総所得金額等になります。実際に計算が必要です。 |

|

|

|

なお、収入と所得の違い・所得の計算方法などの詳細は、以下のページをご覧ください。

所得とは&10種類の所得と計算方法&合計所得金額・総所得金額等・総所得金額の違い 所得とは&10種類の所得と計算方法&合計所得金額・総所得金額等・総所得金額の違い |

|

|

|

|

| 上記「医療費」の範囲 |

引き続き、国税庁の手引「医療費控除を受けられる方へ」をベースにして、主要な医療費を中心にご紹介します。

まずは、基本的な考え方や医療費を把握して、詳細は、国税庁のリンクを確認するとスムーズで確実です。

|

対象となる例 |

対象にならない例 |

| 基本的な考え方 |

主に治療目的のもの 主に治療目的のもの

必要最低限の費用が対象になります。 |

治療目的でないもの(美容・予防・健診)

高額な費用は対象になりません。 |

①治療・療養等

|

○医師による診察や治療費

詳細はこちら

|

×容姿を美化し、容ぼうを変えるなどの目的で行った整形手術の費用

×健康診断の費用

|

|

○入院の対価として支払う部屋代や食事代

詳細はこちら

|

※その他

・治療のためのあん摩マッサージ指圧師、はり師、きゅう師、柔道整復師などによる施術の対価

・医師等による一定の特定保健指導の対価

・身体障害者福祉法などの規定により、都道府県や市町村に納付する費用のうち、医師等の診療費用などに当たるもの |

|

|

|

×本人や家族の都合だけで個室に入院したときなどの差額ベッドの料金

×親族に支払う療養上の世話の対価

|

②上記の交通費 |

○通院のための公共交通機関の交通費(メモに残しておく)

|

×自家用車で通院する場合のガソリン代や駐車料金

×タクシー代(電車やバスなどの公共交通機関が利用できない場合を除きます)

|

|

|

※その他

・医師等の送迎費

・病状からみて急を要する場合に病院に収容されるための費用

|

|

|

|

|

③医薬品 |

○医師等の処方や指示により医師等による診療等を受けるため直接必要なものとして購入する医薬品の購入費用

○OTC医薬品の購入費用(薬局・薬店・ドラッグストアなどで販売されている風邪薬などの医薬品)

|

※その他

・医療用器具の購入や賃借のための費用

・義手、義足、松葉づえや義歯等の購入の費用

・6か月以上の寝たきりの人のおむつ代で、その人の治療をしている医師が発行した証明書(「おむつ使用証明書」)のあるもの |

|

|

|

×疾病の予防又は健康増進のために供されるものの購入費用

(疾病を予防するための予防接種の費用を含みます)

×治療を受けるために直接必要としない、近視や遠視のための眼鏡等、補聴器の購入費用

|

④介護保険の施設・居宅サービス |

○介護保険法の一定の施設・居宅サービス

詳細はこちら

|

|

保険金などの補填がある場合

主に、上記①治療・療養費が高額になったりすると、生命保険・損害保険・健康保険組合から保険金などの補填を受けることがあります。

このような保険金などの補填がある場合は、これに対応する医療費から控除します。以下、国税庁「保険金などで補填される金額」で記載されている例のうち、赤線を引いた部分を中心に確認いただくとよいと思います。

(例)

|

|

|

|

「従来からある医療費控除」【詳細】-確定申告書の書き方ここでは、所得控除を確定申告書Bに記入する流れを説明します。

確定申告書Bの第二表は、第一表の明細です。

下図第二表の 赤枠内 に、「支払医療費など」 → 第一表の 赤枠内 に、所得控除額 の流れで記入します。

※確定申告書A(第一表と第二表)の場合でも、書き方に大きな違いはありません。

様式は、確定申告書B(第一表と第二表)とほとんど同じです。

※他の所得控除も、基本的には同じように記入していきます。

+

なお、医療費の支払先が多い場合や支払った医療費の額が高額な場合は、「医療費の明細書」も必要です。

この書き方は、以下、国税庁の手引「医療費控除を受けられる方へ」の記入例が分かりやすいです(赤字は、当サイトの補足です)。

(医療費の合計額 550,000、 保険金などの補填額 250,000 の場合の記入例)

|

関連ページ

国税庁HPの全体の流れと図表を分かりやすく解説します。

|

|