【図解】経理の原則

自己紹介・サイトの基本方針

/

お問い合わせ

ホーム

Ⅰ確定申告

Ⅱ会計

Ⅲ消費税

Ⅳ会計ソフト

Ⅴサービス・フリーソフト

Ⅵ二刀流宛名印刷

拡大中

ホーム

個人事業主の確定申告[全手順]

このページの最終更新日:2022/09/06

【国税庁HPを図解】所得控除のひとり親控除・寡婦控除

このページの内容

<Step2>15種類の所得控除は、

人に関する控除(人的控除)

、及び、

損害や支払いに関する控除(物的控除)

に大きく分類できます。

このページでは、

人に関する控除(人的控除)

のうち、ひとり親控除・寡婦控除を説明します。

財務省の図を使って、分かりにくいひとり親控除・寡婦控除の違いを比較して説明します。

※15種類の所得控除の一覧比較とポイントは、

第1章 確定申告のやり方

をご覧ください。

運営者情報

✍️

経理実務とソフト開発の両分野で活動しています(東京在住)。

●

経理部長 (日商簿記1級)

・経理実務20年超

・法人税・消費税申告完結

●

ソフト個人開発 (75万DL超)

窓の杜掲載

・

Vector

※運営者情報は

こちら

情報・ツール

#複式簿記

#商品仕入

#消費税仕組み図

#輸入消費税

#Windows二刀流宛名印刷紹介

#Webセキュリティソフト比較・料金シミュレーションツール

Ⅰ個人事業主の確定申告

全ページ一覧

国税庁HPの全体の流れと図表を分かりやすく解説します。

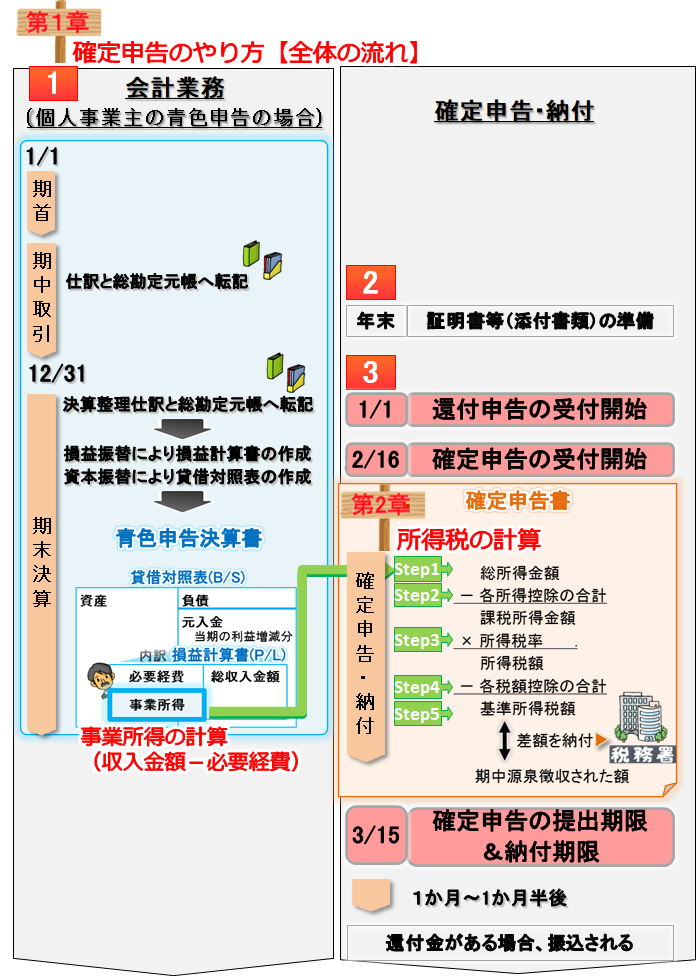

第1章 確定申告のやり方【全体の流れ】 ~提出期間・計算・書き方など~

マウス置くと拡大

確定申告の対象者と確定申告した方がよいケース(節税)

第2章 確定申告の計算方法<Step1>~<Step5>の詳細

各所得の計算(収入-必要経費)

所得とは

10種類の所得と計算方法

合計所得金額・総所得金額等・総所得金額の違い

個人事業主の青色申告・白色申告

各所得控除

人に関する控除

基礎控除

勤労学生控除

ひとり親控除・寡婦控除

配偶者控除

配偶者特別控除

扶養控除

障害者控除

損害や支払に関する控除

生命保険料控除

地震保険料控除

社会保険料控除

小規模企業共済等掛金控除

医療費控除

Ⅱ個人事業主・法人の会計

Ⅲ消費税法

Ⅳ会計ソフト比較解説

Ⅴ個人事業主・法人におすすめのフリーソフト・サービス

Ⅵ自作フリーソフト[二刀流宛名印刷]

人に関する所得控除 と 損害・支払に関する所得控除 の違いとポイント

それぞれの主な特徴は、以下の通りです。

所得控除を受ける要件

確定申告書の添付書類

人に関する所得控除

(基礎控除、配偶者控除、扶養控除など)

主に、自分や

扶養家族について、生計を一にするか・年齢・合計所得金額(※1)

で判定します。

「生計を一にする」とは?

基本的には同居している場合、かつ、別居している場合でも生活費を送金などしている場合は、この要件を満たします(

国税庁「「生計を一にする」の意義」

より)。

年齢などは、申告年分の12/31の現況で判定します。たとえば、2021年分の確定申告(申告期間:2022/2/15~3/15)の場合、2021/12/31の現況で判定します。

また、年の途中で亡くなった方は、その亡くなった日の現況で判定します。

通常不要

(勤労学生控除だけ、添付書類が必要なケースあり(※2))

損害・支払に関する所得控除

(生命保険料控除、地震保険料控除など)

主に、

特定の支出金額

をベースに計算します。

一部の所得控除では、「総所得金額等」(※1)も使います。

通常必要(※2)

(※1) 「合計所得金額」と「総所得金額等」の違い

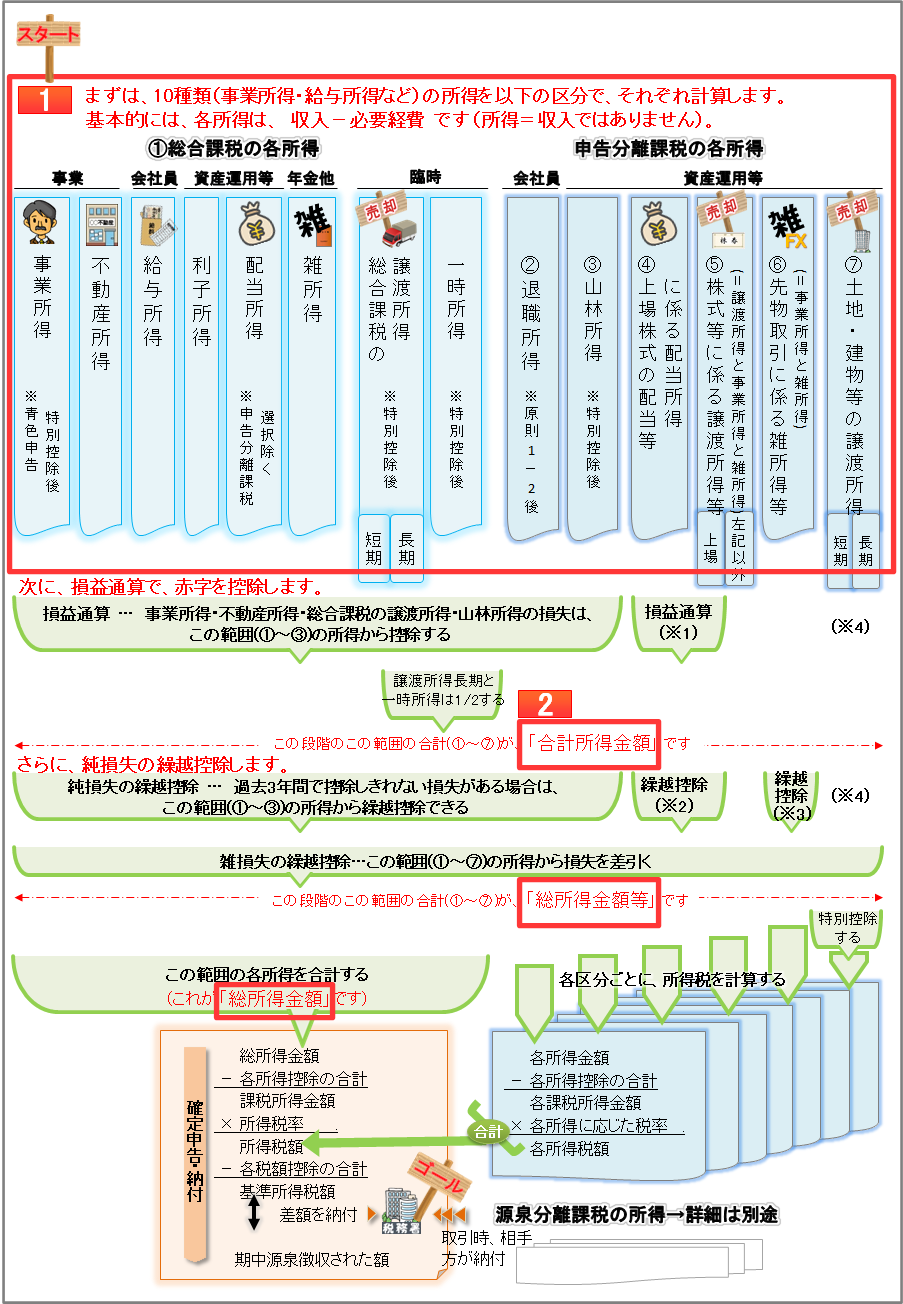

「合計所得金額」と「総所得金額等」は、いずれも、1/1~12/31の10種類(事業所得・給与所得など)の所得を下図の区分で計算した合計金額です。各所得は、基本的に、収入-必要経費で計算します(所得=収入ではありません)。

「合計所得金額」と「総所得金額等」は、通常一致しますが、純損失の繰越控除がある特殊な場合は、異なります。

詳細は、以下の

個人事業主の確定申告[全体像]の<Step1>各所得の計算(収入-必要経費)

ページの図をご確認ください。

マウス置くと拡大

(※2) 給与所得のある方が、年末調整で控除した所得控除(生命保険料控除、地震保険料控除など)については、確定申告書に添付する必要はありません。

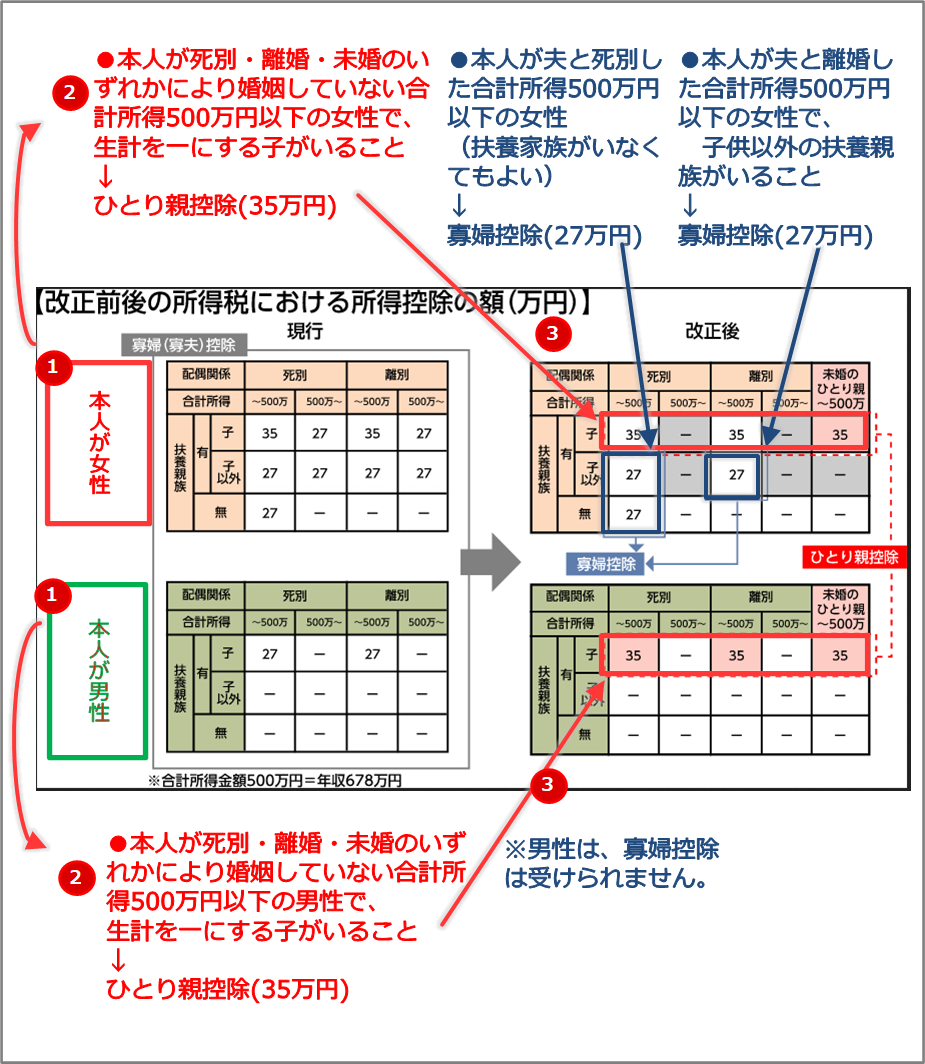

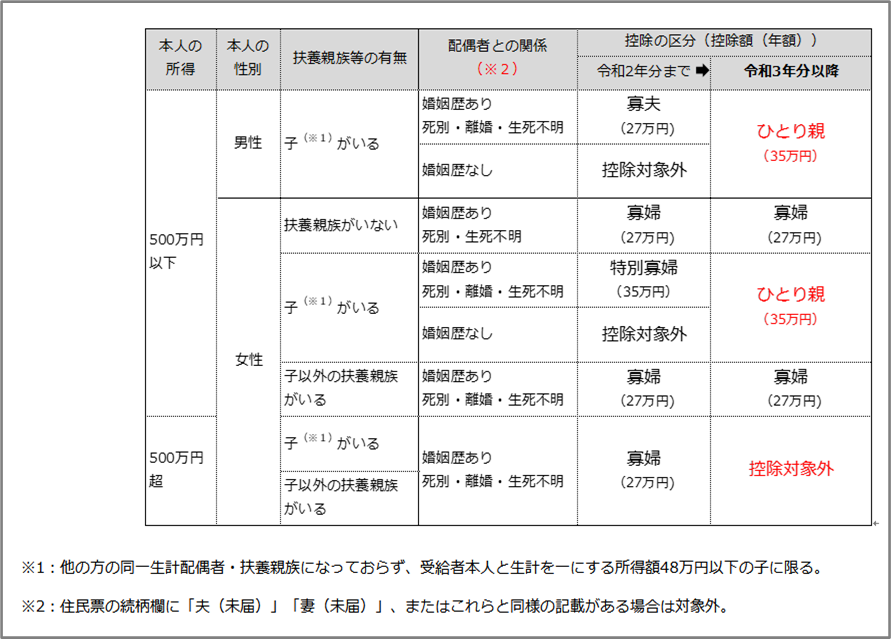

ひとり親控除・寡婦控除

簡単に言うと、ひとり親控除35万は、お子さんをお一人で育てている男性または女性が対象です。

これに該当しない場合、女性だけは、お子さん以外の扶養状況などによっては、寡婦控除27万を受けることができます。

ひとり親控除・寡婦控除の判定は、以下財務省の図が一番分かりやすいと思います。

下図の左から

1

ご本人の性別 →

2

ご本人の所得や扶養状況 →

3

表に当てはめて判定 していってください。

マウス置くと拡大

出典:財務省「未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し」

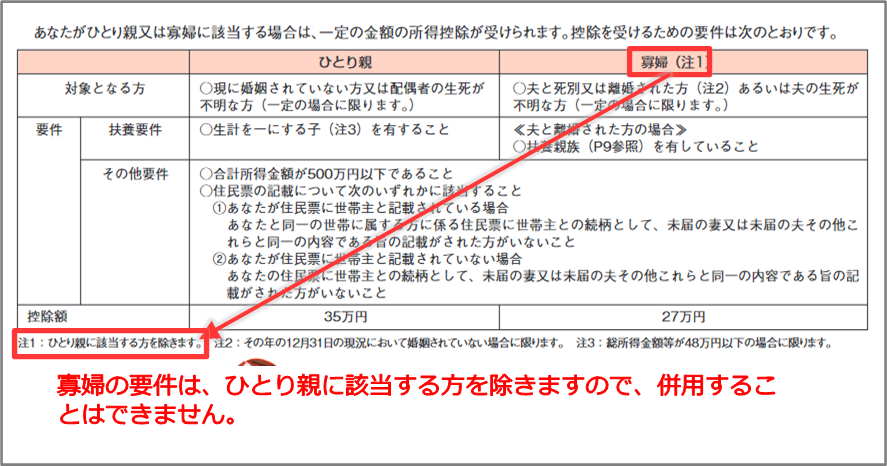

上記が分かりにくいという方は、以下の日本年金機構の図で判定していってもよいです。

先ほどとおおよそ同じような手順で、表に当てはめて判定していきます。

マウス置くと拡大

出典:現在、結婚しておらず、生計を一にする子がいます。確定申告により控除を受けられる「ひとり親控除」とは何ですか|日本年金機構

※ひとり親控除と寡婦は併用できません。

マウス置くと拡大

出典:暮らしの税情報(P10ひとり親控除・寡婦控除)|国税庁

※その年の12/31の現況で判定

※国税庁のFAQは、

ひとり親控除及び寡婦控除に関するFAQ(源泉所得税関係) 0020004-145.pdf

確定申告書の書き方

ここでは、所得控除を確定申告書Bに記入する流れを説明します。

確定申告書Bの第二表は、第一表の明細です。

下図第二表の

赤枠内

に、氏名・生年月日など → 第一表の

赤枠内

に、所得控除額 の流れで記入します。

※確定申告書A(第一表と第二表)の場合でも、書き方に大きな違いはありません。

様式は、確定申告書B(第一表と第二表)とほとんど同じです。

※他の所得控除も、基本的には同じように記入していきます。

関連ページ

国税庁HPの全体の流れと図表を分かりやすく解説します。

第1章 確定申告のやり方【全体の流れ】 ~提出期間・計算・書き方など~

マウス置くと拡大

確定申告の対象者と確定申告した方がよいケース(節税)

第2章 確定申告の計算方法<Step1>~<Step5>の詳細

各所得の計算(収入-必要経費)

所得とは

10種類の所得と計算方法

合計所得金額・総所得金額等・総所得金額の違い

個人事業主の青色申告・白色申告

各所得控除

人に関する控除

基礎控除

勤労学生控除

ひとり親控除・寡婦控除

配偶者控除

配偶者特別控除

扶養控除

障害者控除

損害や支払に関する控除

生命保険料控除

地震保険料控除

社会保険料控除

小規模企業共済等掛金控除

医療費控除

ホーム

個人事業主の確定申告[全手順]