【国税庁HPを図解】 所得控除の配偶者控除・配偶者特別控除・扶養控除・障害者控除

|

このページの内容

<Step2>15種類の所得控除は、人に関する控除(人的控除)、及び、損害や支払いに関する控除(物的控除)に大きく分類できます。

このページでは、人に関する控除(人的控除)のうち、配偶者控除・配偶者特別控除・扶養控除・障害者控除を説明します。

国税庁の図を使って、特に分かりにくい配偶者控除・配偶者控除の違いを中心に説明します。

|

|

|

✍️

経理実務とソフト開発の両分野で活動しています(東京在住)。

●経理部長 (日商簿記1級)

・経理実務20年超 ・法人税・消費税申告完結

※運営者情報は こちら

|

| 全ページ一覧 |

|

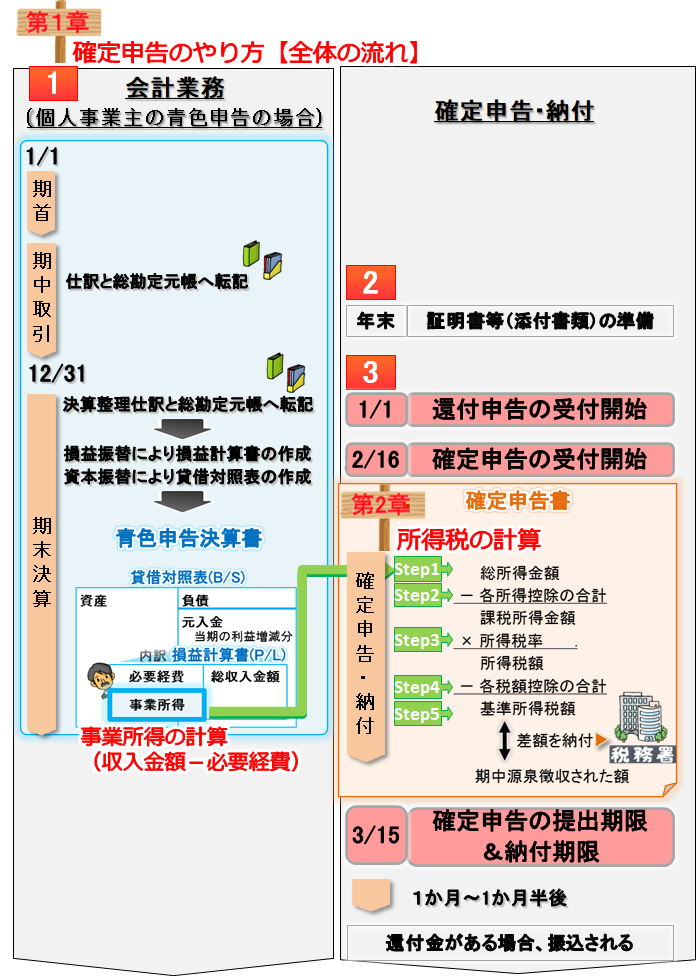

国税庁HPの全体の流れと図表を分かりやすく解説します。

|

|

|

人に関する所得控除 と 損害・支払に関する所得控除 の違いとポイント

それぞれの主な特徴は、以下の通りです。

|

所得控除を受ける要件 |

確定申告書の添付書類 |

人に関する所得控除

(基礎控除、配偶者控除、扶養控除など) |

主に、自分や扶養家族について、生計を一にするか・年齢・合計所得金額(※1)で判定します。

「生計を一にする」とは?

基本的には同居している場合、かつ、別居している場合でも生活費を送金などしている場合は、この要件を満たします(国税庁「「生計を一にする」の意義」より)。

年齢などは、申告年分の12/31の現況で判定します。たとえば、2021年分の確定申告(申告期間:2022/2/15~3/15)の場合、2021/12/31の現況で判定します。

また、年の途中で亡くなった方は、その亡くなった日の現況で判定します。

|

通常不要

(勤労学生控除だけ、添付書類が必要なケースあり(※2)) |

損害・支払に関する所得控除

(生命保険料控除、地震保険料控除など) |

主に、特定の支出金額をベースに計算します。

一部の所得控除では、「総所得金額等」(※1)も使います。

|

通常必要(※2) |

(※1) 「合計所得金額」と「総所得金額等」の違い

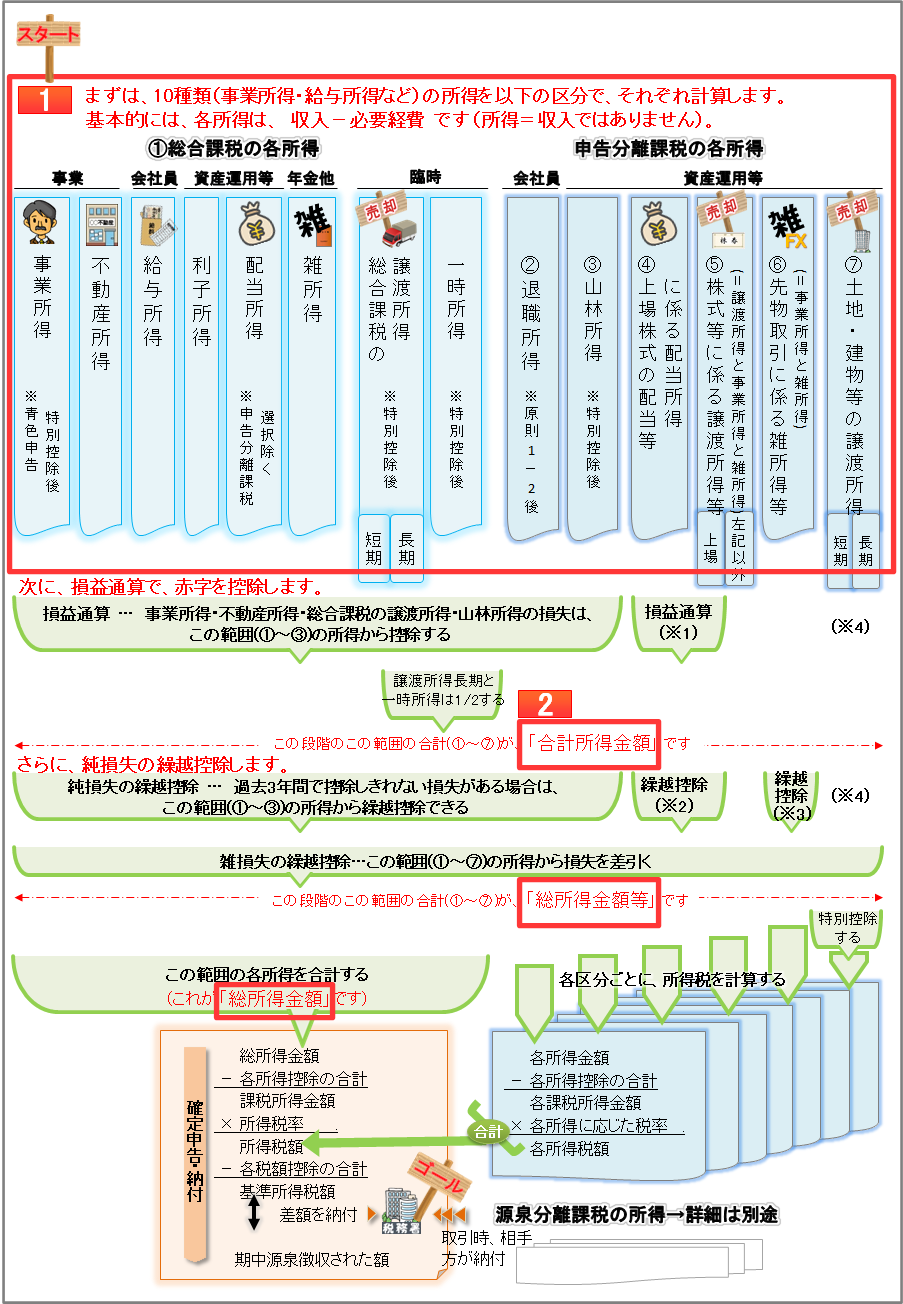

「合計所得金額」と「総所得金額等」は、いずれも、1/1~12/31の10種類(事業所得・給与所得など)の所得を下図の区分で計算した合計金額です。各所得は、基本的に、収入-必要経費で計算します(所得=収入ではありません)。

「合計所得金額」と「総所得金額等」は、通常一致しますが、純損失の繰越控除がある特殊な場合は、異なります。

詳細は、以下の 個人事業主の確定申告[全体像]の<Step1>各所得の計算(収入-必要経費) ページの図をご確認ください。

|

|

(※2) 給与所得のある方が、年末調整で控除した所得控除(生命保険料控除、地震保険料控除など)については、確定申告書に添付する必要はありません。 |

配偶者控除・配偶者特別控除

配偶者控除と配偶者特別控除は、納税者本人に所得税法上の控除対象配偶者がいる場合に一定の所得控除が受けられるものです。

国税庁の要件を整理すると、下表のとおりになります。

以下は、右へスクロールできます

|

|

配偶者控除

以下の5要件全てを満たす場合 |

配偶者特別控除

以下の5要件全てを満たす場合 |

(参考)扶養控除

以下の4要件全てを満たす場合 |

|

No.1191配偶者控除|国税庁

|

No.1195配偶者特別控除|国税庁

|

No.1180扶養控除|国税庁

|

|

どんな家族? |

民法の規定による配偶者であること(内縁関係の人は該当しません。)。 |

配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます。)

又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。 |

| 本人所得 |

申告する1年間の納税者本人の合計所得金額が1,000万円以下

(給与のみの場合は、給与収入が1,220万円以下)

→下図1参照 |

要件なし |

| 家族の所得 |

申告する1年間の配偶者の合計所得金額が48万円以下(※)であること。

(給与のみの場合は、給与収入が103万円以下)

→下図2参照

(※)令和元年分以前は38万円以下 |

申告する1年間の配偶者の合計所得金額が48万円超133万円以下(※)であること。

(給与のみの場合は、給与収入が103万円超201.6万円未満)

→下図2参照

(※)平成30年分から令和元年分までは38万円を超え123万円以下、平成29年分までは38万円を超え76万円未満) |

申告する1年間の扶養親族の合計所得金額が48万円以下(※)であること。

(給与のみの場合は、給与収入が103万円以下)

(※)令和元年分以前は38万円以下 |

| 生計 |

納税者と生計を一にしていること。 |

|

事業専従者との関係 |

青色申告者の事業専従者としてその年を通じて一度も給与の

支払を受けていないこと又は白色申告者の事業専従者でないこと。 |

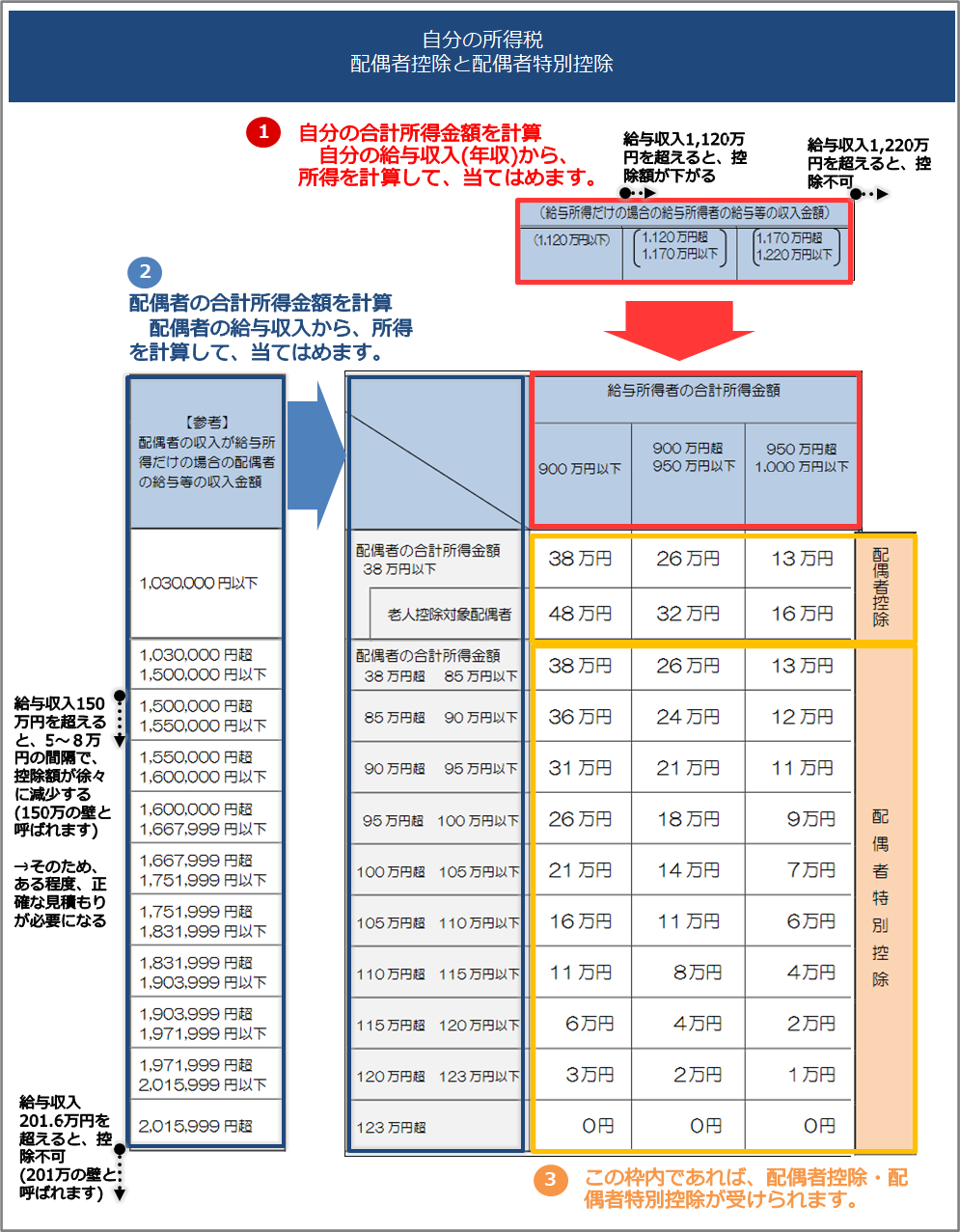

本人と配偶者の給与収入のみあるケースでは、下図のとおり、上から順番に、1 → 2 → 3 の順番で判定していきます。

| 以下は、右へスクロールできます

|

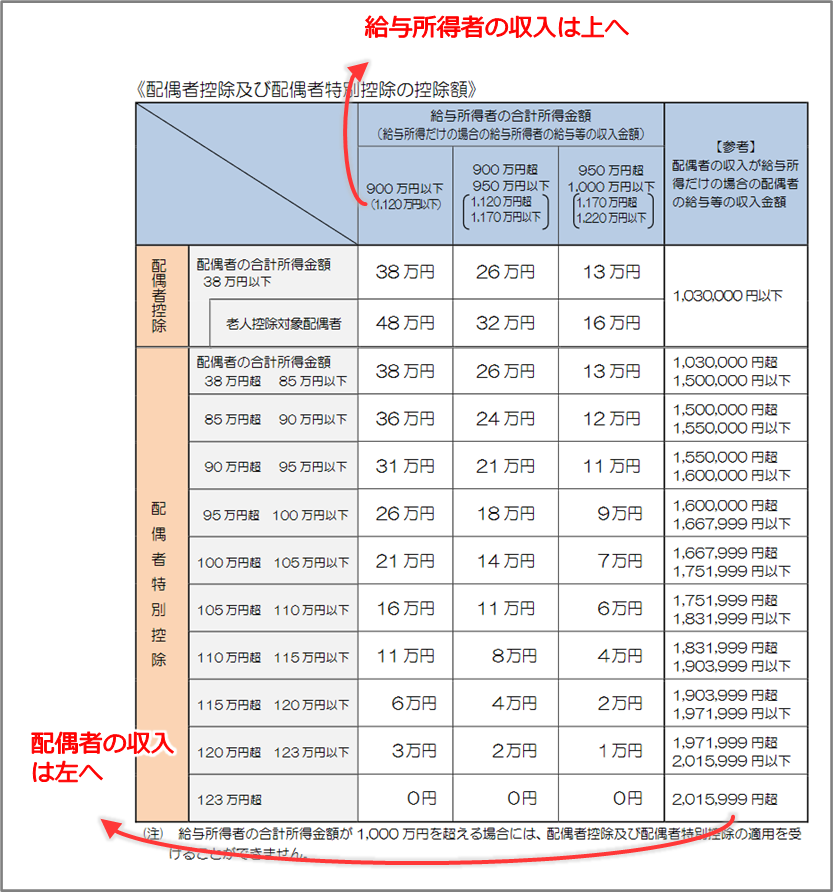

※上の図は、次の国税庁<配偶者控除と配偶者特別控除の控除額>の表を収入→所得→控除額の判定の流れに再整理した図になります。

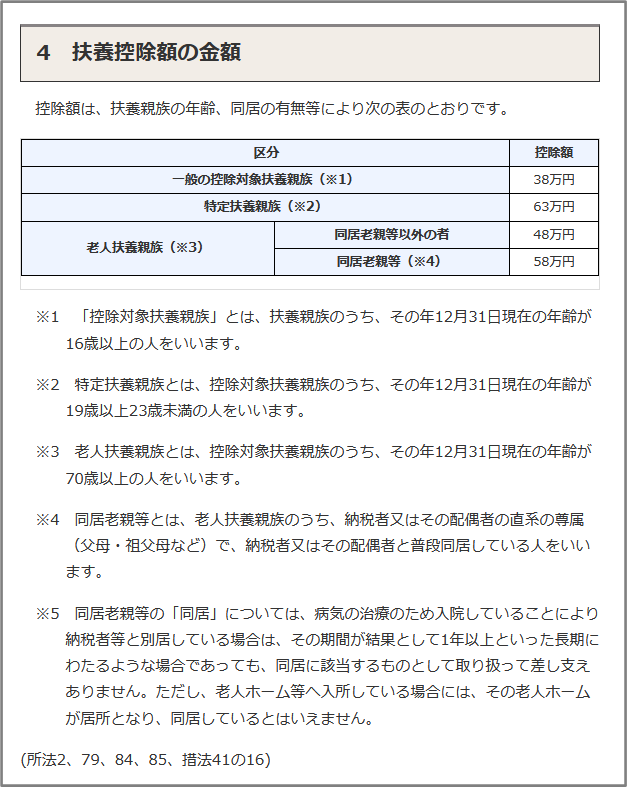

扶養控除

扶養控除は、納税者本人に所得税法上の扶養親族がいる場合に一定の所得控除が受けられるものです。

国税庁の要件を整理すると、下表のとおりになります。

| 以下は、右へスクロールできます

|

|

(参考)配偶者控除

以下の5要件全てを満たす場合 |

(参考)配偶者特別控除

以下の5要件全てを満たす場合 |

扶養控除

以下の4要件全てを満たす場合 |

|

No.1191配偶者控除|国税庁

|

No.1195配偶者特別控除|国税庁

|

No.1180扶養控除|国税庁

|

|

どんな家族? |

民法の規定による配偶者であること(内縁関係の人は該当しません。)。 |

配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます。)

又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。 |

| 本人所得 |

申告する1年間の納税者本人の合計所得金額が1,000万円以下

(給与のみの場合は、給与収入が1,220万円以下) |

要件なし |

| 家族の所得 |

申告する1年間の配偶者の合計所得金額が48万円以下(※)であること。

(給与のみの場合は、給与収入が103万円以下)

(※)令和元年分以前は38万円以下 |

申告する1年間の配偶者の合計所得金額が48万円超133万円以下(※)であること。

(給与のみの場合は、給与収入が103万円超201.6万円未満)

(※)平成30年分から令和元年分までは38万円を超え123万円以下、平成29年分までは38万円を超え76万円未満) |

申告する1年間の扶養親族の合計所得金額が48万円以下(※)であること。

(給与のみの場合は、給与収入が103万円以下)

→下図1参照

(※)令和元年分以前は38万円以下 |

| 生計 |

納税者と生計を一にしていること。 |

|

事業専従者との関係 |

青色申告者の事業専従者としてその年を通じて一度も給与の

支払を受けていないこと又は白色申告者の事業専従者でないこと。 |

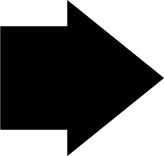

扶養親族の給与収入のみあるケースでは、下図のとおり、上から順番に 1 → 2 の順番で判定していきます。

※上の図は、以下の国税庁の表を配偶者控除・配偶者特別控除と比較しやすいように、収入→所得→控除額の判定の流れに再整理した図になります。

特に所得超過等に誤って配偶者控除・配偶者特別控除・扶養控除しすぎないように注意しましょう。

誤って配偶者控除・配偶者特別控除・扶養控除しすぎてしまった場合、通常、税務署より「扶養控除等の控除誤りの是正について」という通知が送られて来て、是正を求められます(扶養是正)。

この場合、所得税を是正し、納付が不足している所得税を納付することになります。

障害者控除

| 所得控除 |

控除の要件 |

|

所得控除額 |

| 障害者控除 |

|

| 本人や控除対象配偶者や扶養親族が、障害者に該当する人 |

|

|

|

|

|

※その年の12/31の現況で判定

|

障害者 |

1人につき27万円 |

| 特別障害者 |

1人につき40万円 |

| 同居特別障害者 |

1人につき75万円 |

所得控除の計算例

本人が個人事業主で、以下のように家族5人同居しているケースでは、所得控除額は247万円になります。

(計算例)

|

職業や収入状況 |

所得控除額 |

本人

(45歳) |

|

|

妻

(42歳) |

|

| 生計を一にする配偶者 |

及び |

パートタイマーの給与収入120万円

→給与所得 55万円(給与収入120万円-給与所得控除65万円)

→合計所得金額が55万円 |

|

|

|

|

|

|

|

長男

(20歳) |

|

| 生計を一にする扶養親族 |

及び |

大学生でアルバイトの給与収入50万円

→給与所得 0万円(給与収入50万円-給与所得控除65万円)

→合計所得金額 が48万円以下 |

|

|

|

|

|

|

|

次男

(15歳) |

|

| 生計を一にする扶養親族 |

及び |

中学生で収入なし

→合計所得金額 が48万円以下 |

|

|

|

|

|

|

|

本人の父

(72歳) |

|

| 生計を一にする扶養親族 |

及び |

職業がなく、公的年金収入140万円。

→雑所得 20万円(年金収入140万円-控除額120万円)

→合計所得金額 が48万円以下 |

|

|

|

|

|

|

|

|

|

|

|

|

|

確定申告書の書き方

ここでは、所得控除を確定申告書Bに記入する流れを説明します。

確定申告書Bの第二表は、第一表の明細です。

下図第二表の 赤枠内 に、氏名・生年月日など → 第一表の 赤枠内 に、所得控除額 の流れで記入します。

※確定申告書A(第一表と第二表)の場合でも、書き方に大きな違いはありません。

様式は、確定申告書B(第一表と第二表)とほとんど同じです。

※他の所得控除も、基本的には同じように記入していきます。

|

関連ページ

国税庁HPの全体の流れと図表を分かりやすく解説します。

|

|