人に関する所得控除 と 損害・支払に関する所得控除 の違いとポイント

それぞれの主な特徴は、以下の通りです。

|

所得控除を受ける要件 |

確定申告書の添付書類 |

人に関する所得控除

(基礎控除、配偶者控除、扶養控除など) |

主に、自分や扶養家族について、生計を一にするか・年齢・合計所得金額(※1)で判定します。

「生計を一にする」とは?

基本的には同居している場合、かつ、別居している場合でも生活費を送金などしている場合は、この要件を満たします(国税庁「「生計を一にする」の意義」より)。

年齢などは、申告年分の12/31の現況で判定します。たとえば、2021年分の確定申告(申告期間:2022/2/15~3/15)の場合、2021/12/31の現況で判定します。

また、年の途中で亡くなった方は、その亡くなった日の現況で判定します。

|

通常不要

(勤労学生控除だけ、添付書類が必要なケースあり(※2)) |

損害・支払に関する所得控除

(生命保険料控除、地震保険料控除など) |

主に、特定の支出金額をベースに計算します。

一部の所得控除では、「総所得金額等」(※1)も使います。

|

通常必要(※2) |

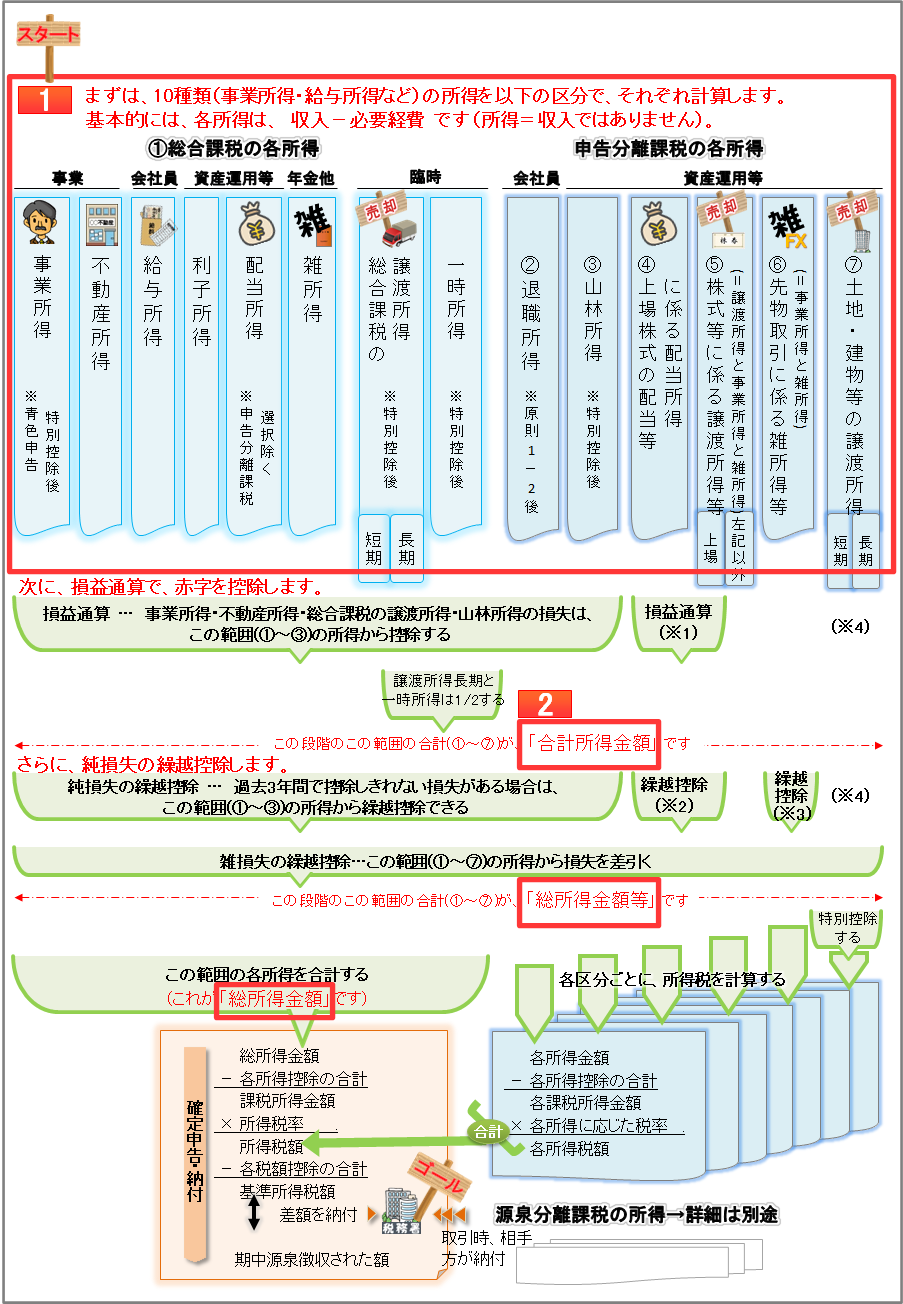

(※1) 「合計所得金額」と「総所得金額等」の違い

「合計所得金額」と「総所得金額等」は、いずれも、1/1~12/31の10種類(事業所得・給与所得など)の所得を下図の区分で計算した合計金額です。各所得は、基本的に、収入-必要経費で計算します(所得=収入ではありません)。

「合計所得金額」と「総所得金額等」は、通常一致しますが、純損失の繰越控除がある特殊な場合は、異なります。

詳細は、以下の 個人事業主の確定申告[全体像]の<Step1>各所得の計算(収入-必要経費) ページの図をご確認ください。

|

|

(※2) 給与所得のある方が、年末調整で控除した所得控除(生命保険料控除、地震保険料控除など)については、確定申告書に添付する必要はありません。 |

保険料の支払に関する所得控除一覧

このページでご紹介する所得控除は、以下の4つです。

このうち、生命保険料控除と地震保険料控除の計算方法は、後述します。

|

控除の要件 |

所得控除額 |

確定申告書の添付書類 |

| 生命保険料控除 |

1~12月に生命保険料・介護医療保険料・個人年金保険料を支払った人

|

※対象になるのは、保険金の受取人が、以下の場合です。

生命保険料と介護医療保険料→自分・配偶者・親族

個人年金→自分・配偶者 |

|

※自分が支払っていれば、契約者は、自分でなくても問題ありません。

例えば、自分の妻が契約者の生命保険契約でも控除の対象になります。 |

|

0万円超~12万円

計算方法 計算方法 |

支払額の証明書(10~11月頃:保険会社発行)(※1)

ただし、旧制度の一般の生命保険料で1契約9,000円以下のものを除きます。

※「生命保険料控除証明予定額のお知らせ」は、「生命保険料控除証明書」として使用できません。 |

| 地震保険料控除 |

1~12月に地震保険料を支払った人

|

※対象になるのは、家屋や家財の所有者が、自分または生計を一にする配偶者・親族の場合です。 |

|

|

|

0万円超~5万円

計算方法 |

支払額の証明書(10~11月頃:保険会社発行)(※1) |

| 社会保険料控除 |

1~12月に健康保険、国民年金、厚生年金、介護保険、後期高齢者医療制度などの社会保険料を支払った人

|

※対象になるのは、自分または生計を一にする配偶者・親族が負担する社会保険料です。

例えば、子供の過去の国民年金保険料を支払ったなど。 |

|

|

|

1年間に支払った全額 |

国民年金保険料と国民年金基金の掛金については、「社会保険料(国民年金保険料)控除証明書」等(10~11月頃:日本年金機構発行)(※1) |

| 小規模企業共済等掛金控除 |

1~12月に小規模企業共済等の掛金を支払った人 |

1年間に支払った全額 |

支払額の証明書(※1)

ただし、給与所得者の場合は、給与天引分を除きます。 |

(※1)給与所得のある方が、年末調整で控除した所得控除については、確定申告書に添付する必要はありません。

生命保険料控除の計算方法

保険会社から送付される「生命保険料控除証明書」を使って、以下の5つの区分に分けて計算します。

|

一般の生命保険料 |

個人年金保険料 |

介護医療保険料 |

旧契約

(H23/12/31以前契約) |

旧制度の生命保険料 |

旧制度の個人年金保険料 |

これはありません |

新契約

(H24/1/1以降契約) |

新制度の生命保険料 |

新制度の個人年金保険料 |

新制度の介護医療保険料 |

|

最後に、合計して控除額を計算します(最高12万円)。 |

詳細は、以下の手順です。

会計ソフトや給与計算ソフトを使うと、通常、Step1を入力すれば、生命保険料控除額が自動計算されます。

Step1 証明書の分類

毎年10.11月頃、保険会社から送付される「生命保険料控除証明書」を準備します。

以下2つの生命保険料控除証明書があったケースで、実際に控除額を計算しながら手順を説明します。 |

|

以下は、右へスクロールできます

|

全ての証明書について、 赤枠内 の各保険と「申告額」を下表にそれぞれ割り振り合計します。

通常、証明書の「申告額」を記入しますが、保険料を年払いしていたり、前納したり、年の途中で解約した場合は、「証明額」を記入します。重要なのは、1年分の確定申告をするわけですから、1~12月の支払額(払込保険料-配当等)することです。通常、証明書と一緒に記入の仕方が送付されますので、そちらを確認するのが間違いないです。

※証明書によっては必要な情報が散らばっていたり細かいので、まずは、証明書の「旧制度・新制度」 「一般・公的年金・介護医療」 「申告額」というキーワードをマーカーした方が分かりやすく間違いないと思います。

|

|

|

|

|

|

|

|

|

| 旧制度の一般、新制度の一般について、下表で合計 |

|

旧制度の個人年金、新制度の個人年金について、下表で合計 |

|

新制度の介護医療について、下表で合計 |

|

区分 |

1~12月の支払額 |

| 旧制度 |

一般 |

70,000 (1)

10,000 (3)

計 80,000 |

| 新制度 |

一般 |

計 48,000 (2) |

|

|

※上記の合計2つは、確定申告書B第二表に記入します

|

|

|

区分 |

1~12月の支払額 |

| 旧制度 |

個人年金 |

計 46,125 (4)

|

| 新制度 |

個人年金 |

計 36,000 (5) |

|

|

※上記の合計2つは、確定申告書B第二表に記入します |

|

|

区分 |

1~12月の支払額 |

| - |

- |

-

|

| 新制度 |

介護医療 |

計 40,000 (6) |

|

|

※上記の合計は、確定申告書B第二表に記入します |

Step2 控除額の計算 |

一般の生命保険料の控除額計算 |

|

個人年金保険料の控除額計算 |

|

介護医療保険料 |

| 旧制度と新制度ごとに、控除額を計算します。 |

|

左記同様、旧制度と新制度ごとに、控除額を計算します。 |

|

|

■旧制度の控除額

|

|

区分 |

1~12月の支払額 |

| 旧制度 |

一般 |

70,000 (1)

10,000 (3)

計 80,000 |

|

合計 80,000円を下表に当てはめます。 |

| 1~12月の支払合計 |

控除額 |

| 25,000円以下 |

支払合計の全額 |

| 25,000円超50,000円以下 |

支払合計×1/2+12,500円 |

| 50,000円超100,000円以下 |

支払合計×1/4+25,000円 |

| 100,000円超 |

一律50,000円 |

|

|

※円未満の端数は切り上げ

|

|

|

|

|

■旧制度の控除額

|

|

区分 |

1~12月の支払額 |

| 旧制度 |

個人年金 |

計 46,125 (4)

|

|

合計 46,125円を下表に当てはめます。 |

| 1~12月の支払合計 |

控除額 |

| 25,000円以下 |

支払合計の全額 |

| 25,000円超50,000円以下 |

支払合計×1/2+12,500円 |

| 50,000円超100,000円以下 |

支払合計×1/4+25,000円 |

| 100,000円超 |

一律50,000円 |

|

|

※円未満の端数は切り上げ

|

|

|

|

|

|

■新制度の控除額計算

|

|

区分 |

1~12月の支払額 |

| 新制度 |

一般 |

計 48,000 (2) |

|

合計48,000円を下表に当てはめます。 |

| 1~12月の支払合計 |

控除額 |

| 20,000円以下 |

支払合計の全額 |

| 20,000円超40,000円以下 |

支払合計×1/2+10,000円 |

| 40,000円超80,000円以下 |

支払合計×1/4+20,000円 |

| 80,000円超 |

一律40,000円 |

|

|

※円未満の端数は切り上げ

|

|

|

|

|

■新制度の控除額計算

|

|

区分 |

1~12月の支払額 |

| 新制度 |

個人年金 |

計 36,000 (5) |

|

合計36,000円を下表に当てはめます。 |

| 1~12月の支払合計 |

控除額 |

| 20,000円以下 |

支払合計の全額 |

| 20,000円超40,000円以下 |

支払合計×1/2+10,000円 |

| 40,000円超80,000円以下 |

支払合計×1/4+20,000円 |

| 80,000円超 |

一律40,000円 |

|

|

※円未満の端数は切り上げ

|

|

|

|

|

■新制度の控除額計算

|

|

区分 |

1~12月の支払額 |

| 新制度 |

介護医療 |

計 40,000 (6) |

|

合計40,000円を下表に当てはめます。 |

| 1~12月の支払合計 |

控除額 |

| 20,000円以下 |

支払合計の全額 |

| 20,000円超40,000円以下 |

支払合計×1/2+10,000円 |

| 40,000円超80,000円以下 |

支払合計×1/4+20,000円 |

| 80,000円超 |

一律40,000円 |

|

|

※円未満の端数は切り上げ

|

|

|

|

|

|

|

|

|

以下のうちいずれか大きい方が、生命保険料控除額になります。

|

旧制度の控除額

+新制度の控除額

(最高40,000円) |

40,000 |

| 大きい方 |

|

|

|

|

|

|

以下のうちいずれか大きい方が、個人年金保険料控除額になります。

|

旧制度の控除額

+新制度の控除額

(最高40,000円) |

40,000 |

| 大きい方 |

|

|

|

|

|

|

上記がそのまま介護医療保険料控除額になります。

|

上記3つの合計115,000円(最高12万円)が生命保険料控除額になります

(上記は、確定申告書B第一表に記入する) |

|

|

|

|

|

|

|

|

|

|

|

| ここまで、右へ横スクロールできます

|

地震保険料控除の計算方法

保険会社から送付される「地震保険料控除証明書」を使って、地震保険料と旧長期損害保険料に分けて計算します。最後に、控除額を合計します(最高5万円)。

詳細は、以下の手順です。

会計ソフトや給与計算ソフトを使うと、通常、Step1を入力すれば、地震保険料控除額が自動計算されます。

Step1 証明書の分類

毎年10.11月頃、保険会社から送付される「地震保険料控除証明書」を準備します。

以下2つの地震保険料控除証明書があったケースで、実際に控除額を計算しながら手順を説明します。 |

全ての証明書について、契約ごとに、地震保険料、または、旧長期損害保険料に割り振り合計します。

1~12月の支払額(払込保険料-配当等)を記入します。通常、証明書と一緒に記入の仕方が送付されますので、そちらを確認するのが間違いないです。

|

|

|

|

契約ABCの 赤枠内 (1)地震保険料は、以下に記入します。 |

|

契約XYZの 赤枠内 の(3)旧長期損害保険料は、以下に記入します。

| ※一つの契約で、地震保険料と旧長期損害保険料の両方に該当する場合は、どちらか一つだけしか控除を受けられません。この契約XYZは、(2)の地震保険料を選択するよりも、(3)旧長期損害保険料の方が有利になるので、こちらに記入します。 |

|

|

|

|

|

|

|

|

|

1~12月の支払額 |

| 地震保険料 |

計 5,000 (1) |

※上記の合計は、確定申告書B第二表に記入します

|

|

|

1~12月の支払額 |

| 旧長期損害保険料 |

計 33,000 (3) |

※上記の合計は、確定申告書B第二表に記入します |

Step2 |

地震保険料の控除額計算 |

|

旧長期損害保険の控除額 |

|

|

|

|

|

1~12月の支払額 |

| 地震保険料 |

計 5,000 (1) |

|

支払額がそのまま控除額になります。 |

|

|

|

|

|

|

|

1~12月の支払額 |

| 旧長期損害保険料 |

計 33,000 (3) |

|

下表に当てはめます。 |

| 1~12月の支払合計 |

控除額 |

| 10,000円以下 |

支払合計の全額 |

| 10,000円超20,000円以下 |

支払合計×1/2+5,000円 |

| 20,000円超 |

一律15,000円 |

※円未満の端数は切り上げ

|

|

|

|

上記2つの合計20,000円(最高5万円)が地震保険料控除額になります

(上記は、確定申告書B第一表に記入する) |

|

確定申告書の書き方

ここでは、所得控除を確定申告書Bに記入する流れを説明します。

確定申告書Bの第二表は、第一表の明細です。

下図第二表の 赤枠内 に、各保険料の支払額 → 第一表の 赤枠内 に、所得控除額 の流れで記入します。

※確定申告書A(第一表と第二表)の場合でも、書き方に大きな違いはありません。

様式は、確定申告書B(第一表と第二表)とほとんど同じです。

※他の所得控除も、基本的には同じように記入していきます。

|