取引の消費税区分と認識時期 - 【原則2】

|

|

このページの内容

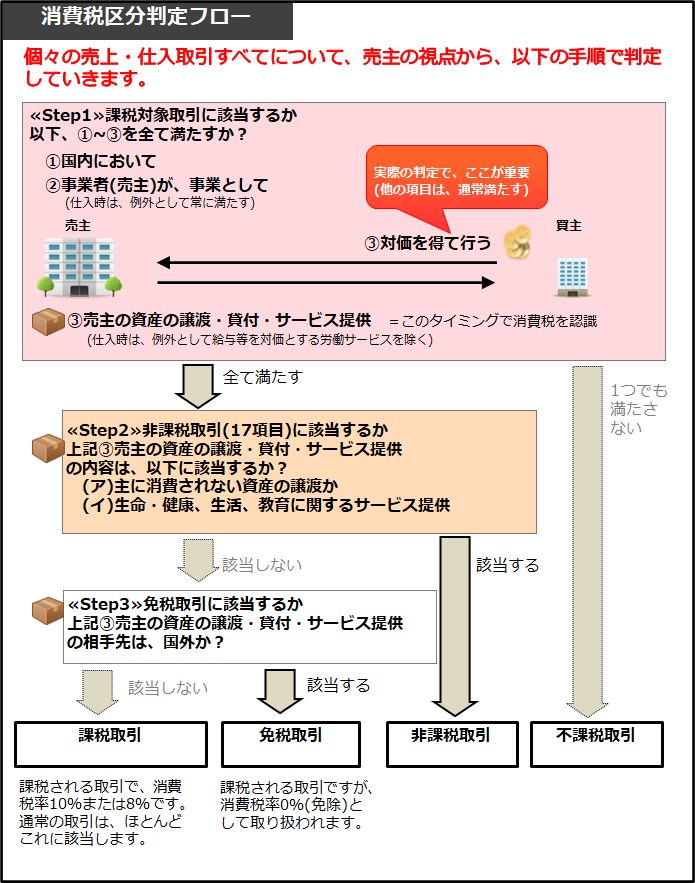

第3章で納付税額の計算をするために、個々の売上・仕入取引すべてについて、売主の視点から、≪Step 1≫~≪Step 3≫ の手順で、「課税取引」、「免税取引(0%課税取引)」、「非課税取引」、「不課税取引」の4つに区分します(以下の図参照)。 第3章で納付税額の計算をするために、個々の売上・仕入取引すべてについて、売主の視点から、≪Step 1≫~≪Step 3≫ の手順で、「課税取引」、「免税取引(0%課税取引)」、「非課税取引」、「不課税取引」の4つに区分します(以下の図参照)。

このページでは、下図の≪Step1≫~≪Step3≫の判定の全体像を説明します。仕入時の判定では、≪Step1≫課税対象要件の一部に例外がありますので、ご注意下さい。

|

|

課税の考え方 (【原則1】と【原則2】との関係)

|

【原則1】

消費税は、国内において課税される物品またはサービスの消費について、最終消費者が負担する税金です。 |

消費税法は、事業者が税抜価格に消費税を上乗せして販売することを予定して(※1)、次の通り、事業者の売上取引に課税することにしています。

【原則2】

国内において、事業者(売主)が事業として 対価を得て行う 資産の譲渡・貸付またはサービスの提供(非課税取引を除く)について、課税する。 |

【原則1】部分は、消費税を負担する最終消費者からの視点です。これを消費税を納付する事業者(売主)の視点から考えてみましょう。視点が異なるだけですから、【原則1】と【原則2】は、以下の通り対応します。

【原則1と原則2の関係図】

(※1)消費税法の予定と実際の取引の相違点

実際の取引では、需要と供給の関係や経済的な力関係により、まず税込価格が決まり、消費税はこの内訳にすぎません。だから、消費税法は、事業者は税抜価格に消費税を上乗せして販売しなさいとは、規定していません。

逆に、消費税を上乗せして販売するのはダメとも規定もありませんから、免税事業者(消費税の納付義務が免除された事業者)が消費税を相手先に請求しても、法的には問題ありません。

(※2)消費税法では、消費税を「預かる」ではなく、「課税する」と規定しています。だから、事業者は実際に消費税を上乗せして預かることができなくても、課税され、納付しなければなりません。この場合は、事業者の損税になります。

|

| |

|

| |

|

消費税区分判定の全体像≪Step1≫~≪Step3≫

|

消費税法は、次の通り、事業者の売上取引に課税することにしています。

「国内において、事業者(売主)が事業として 対価を得て行う 資産の譲渡・貸付またはサービスの提供」 「(非課税取引を除く)」 について、課税する(消法4①、消法2①八、消法6①)。 → 【原則2】

(上記取引の売上を「課税売上」といいます) |

実際には、上記を分解して、 個々の売上・仕入取引すべてについて、売主の視点から、≪Step 1≫~≪Step 3≫ の手順で、「課税取引」、「免税取引(0%課税取引)」、「非課税取引」、「不課税取引」の4つに区分していきます(以下の図参照)。

4つの取引の売上(会計と異なり、収入全般のこと)を「課税売上(※1)」、「免税売上(0%課税売上)」、「非課税売上」、「不課税売上」といいます。

仕入時(会計と異なり、支出全般のこと)も、同様に、売主の視点から判定しますが、≪Step1≫課税対象要件の②③に例外がありますのでご注意ください(消法2①十二)(※2)。

4つの取引の仕入を「課税仕入」、「免税仕入(0%課税仕入)」、「非課税仕入」、「不課税仕入」といいます。消費税法では、「課税仕入」を「国内における課税仕入」といいます。

最後に、詳細は第3章で説明しますが、消費税の納付との関係を簡単に見ておきましょう。選択する仕入控除税額の計算方法によって、以下の通り、実際に必要な消費税区分は異なってきます。

| |

必要な消費税区分 |

一般課税の場合

(個別対応方式・一括比例配分方式) |

・課税売上、免税売上(0%課税売上)、非課税売上、不課税売上

・課税仕入 |

| 簡易課税の場合 |

・課税売上 |

当然、金額の大きい取引の消費税区分は、納付税額への影響が大きいので重要です。特に、売上の消費税区分を間違えると、売上に係る消費税額だけでなく、免税事業者の判定、課税売上割合と仕入控除税額の計算(一般課税の場合)にも影響しますのでご注意ください。

(※1)一般的に、所得税・法人税・消費税等の税金は国税と地方税がセットになっています。

消費税10%の内訳は、国税の消費税が7.8%(消法29)、地方消費税が2.2%(消費税の22/78)です(地法72の83)。

(※2)なぜ、売上時も仕入時も、同じように消費税区分を判定できるのでしょうか?

消費税の大きな特徴ですが、個々の取引について消費税区分・認識時期を判定します。だから、原則として、一つの取引に関わっている売主も買主も同じ消費税区分になります。そのため、売上も仕入も同じように判定することになります。

(参考条文)

| 消法4① |

国内において事業者が行った資産の譲渡等には、この法律により、消費税を課する。 |

| 消法2①八 |

資産の譲渡等とは、事業として対価を得て行われる資産の譲渡及び貸付け並びに役務の提供(代物弁済による資産の譲渡その他対価を得て行われる資産の譲渡若しくは貸付け又は役務の提供に類する行為として政令で定めるものを含む。)をいう。 |

| 消法6① |

国内において行われる資産の譲渡等のうち、別表第一に掲げるものには、消費税を課さない。 |

| 消法2①十二 |

課税仕入れとは 事業者が、事業として他の者から資産を譲り受け、若しくは借り受け、又は役務の提供(所得税法 (昭和四十年法律第三十三号)第二十八条第一項(給与所得)に規定する給与等を対価とする役務の提供を除く。)を受けること

(当該他の者が事業として当該資産を譲り渡し、若しくは貸し付け、又は当該役務の提供をしたとした場合に課税資産の譲渡等に該当することとなるもので、第七条第一項各号に掲げる資産の譲渡等に該当するもの及び第八条第一項その他の法律又は条約の規定により消費税が免除されるもの以外のものに限る。)をいう |

|

|

|

≪Step1≫~≪Step3≫消費税区分の判定例

|

それでは、例を使って、≪Step1≫~≪Step3≫の手順で判定してみましょう。

たとえば、当社が書籍Aを売上、または、仕入を行った場合は、次の通り、消費税区分を判定します。

| |

当社が売上の場合

(例)国内において、当社は、書籍Aを販売し、現金を受取った場合 |

当社が仕入の場合

(例)国内において、当社は、書籍Aを仕入れ、現金を支払った場合 |

売主の視点から判定します。

|

売主である当社の視点から判定します。 |

売主である仕入先の視点から判定します。 |

≪Step1≫

課税対象要件を全て満たすか? |

|

|

・要件①

事業者(売主)の譲渡した資産が所在していた場所は国内か |

・要件①

当社の譲渡した書籍Aが所在していた場所は、国内です。 |

・要件①

仕入先の譲渡した書籍Aが、所在していた場所は国内です。

|

・要件②

事業者(売主)は事業としてか

|

・要件②

当社は法人なので、該当します。

|

・要件②

該当します。

(例外として、仕入時の判定では、この要件は常に満たすことになっています。)

|

・要件③

資産の譲渡・貸付またはサービスの提供と支払は明らかに対応しているか

|

・要件③

書籍Aの譲渡と支払は明らかに対応しています。 |

・要件③

書籍Aの譲渡と支払は明らかに対応しています。

(例外として、仕入時の判定では、給与等を対価とする労働サービスは、資産の譲渡・貸付またはサービスの提供に該当しません。) |

要件を全て満たす場合は、Step2へ

|

要件を全て満たしますので、Step2へ |

要件を全て満たしますので、Step2へ |

≪Step2≫

非課税取引に該当するか?

該当しない場合は、Step3へ

|

当社が行った書籍Aの譲渡は、非課税取引に該当しませんので、Step3へ |

仕入先が行った書籍Aの譲渡は、非課税取引に該当しません、Step3へ |

≪Step3≫

事業者(売主)は国外へ資産を譲渡するか?

該当しない場合は、課税取引です。

|

当社は、書籍Aを日本国内に譲渡しているので、免税取引(0%課税取引)に該当しません |

仕入先は、書籍Aを日本国内に譲渡しているので、免税取引(0%課税取引)に該当しません |

| 判定結果 |

→課税売上に該当します。 |

→課税仕入に該当します。 |

|

![[図解]消費税の仕組み図](../x/(1)tennka (mukasi)_20210515_170452.png)