ホーム ホーム  前ページ 前ページ  次ページ 消費税区分判定の全体像 次ページ 消費税区分判定の全体像

このページの最終更新日:2022/09/06

【図解】消費税の仕組みと流れ-全体像-

|

このページの内容

消費税は、消費一般に広く課税する間接税です。

国内において、物品またはサービスの消費について、最終消費者が消費税を負担します。 国内において、物品またはサービスの消費について、最終消費者が消費税を負担します。

消費税法は、事業者が消費税を上乗せして販売することを予定して、事業者のほとんどの売上取引に課税し、全ての事業者が消費税を分担して納付をする仕組みにしています。

このページでは、以下を説明します。

(1)消費税の仕組み図 ・・・ 簡単な例を使って、消費税の納付の流れを説明します。

(2)消費税法の体系とポイント ・・・上記(1)の図に対応する消費税法の規定を見ながら、その全体像と消費税法の基本的な考え方(3つの原則)を説明します。

|

|

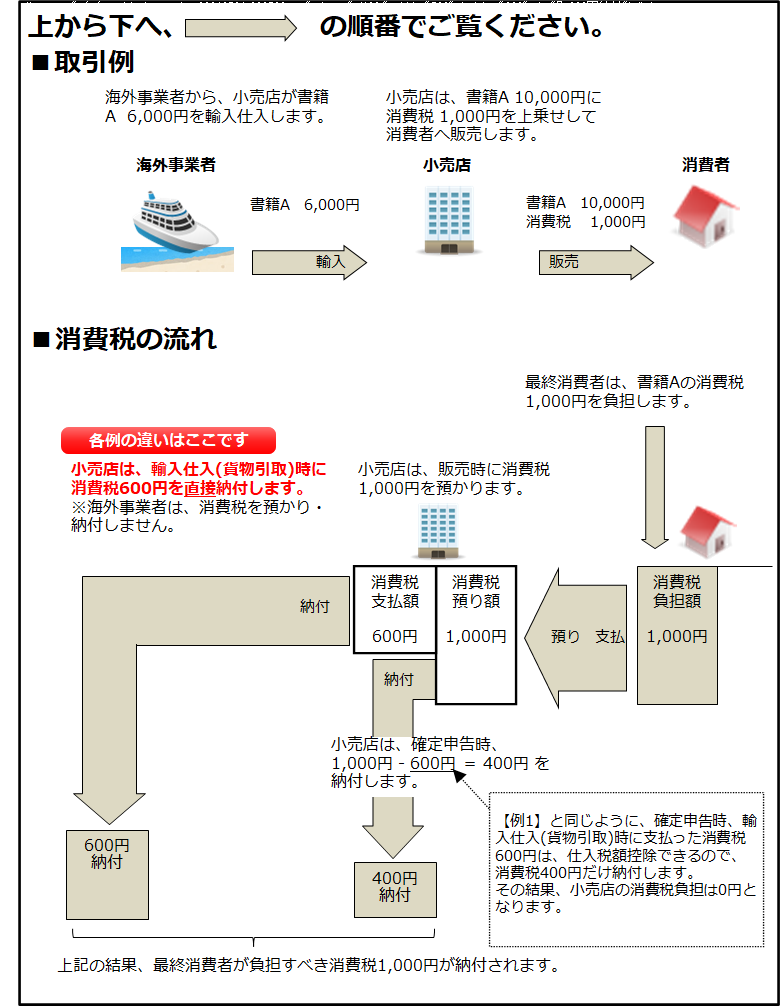

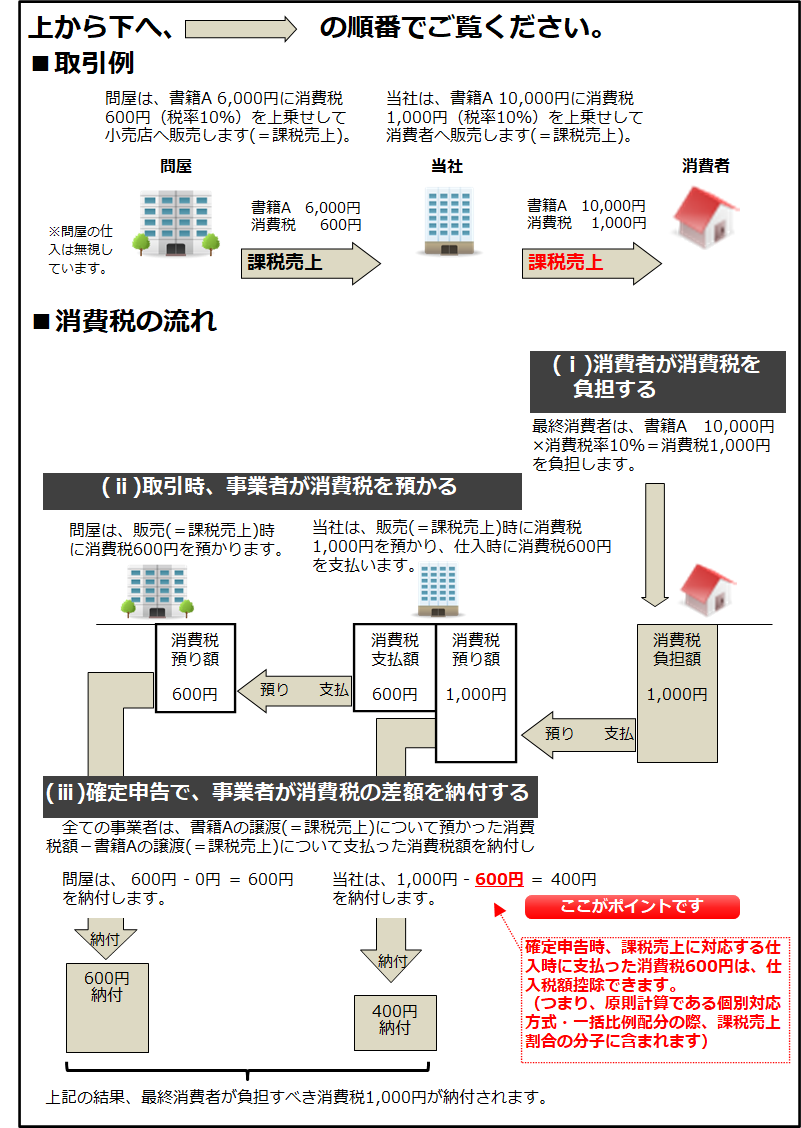

消費税の仕組み図

最終消費者が負担する消費税を事業者がどのように納付するのか、次の例でみていきます。

図の上から順番に、矢印→ の流れで確認すると、分かりやすいかと思います。

以下は、右へスクロールできます

|

このように、税負担者と納税義務者が異なる税を間接税といいます。

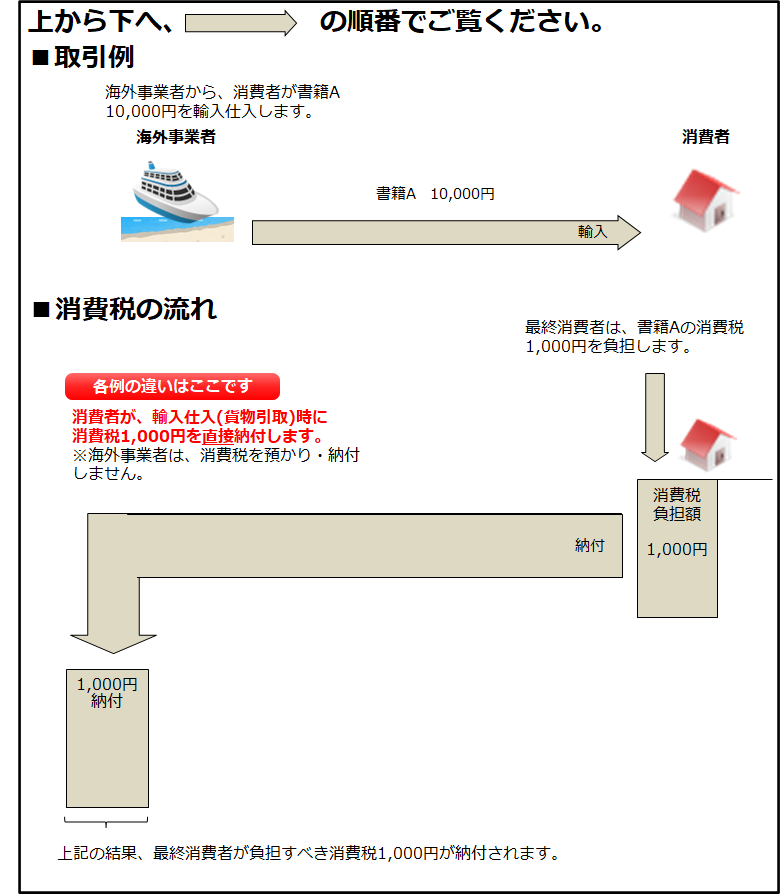

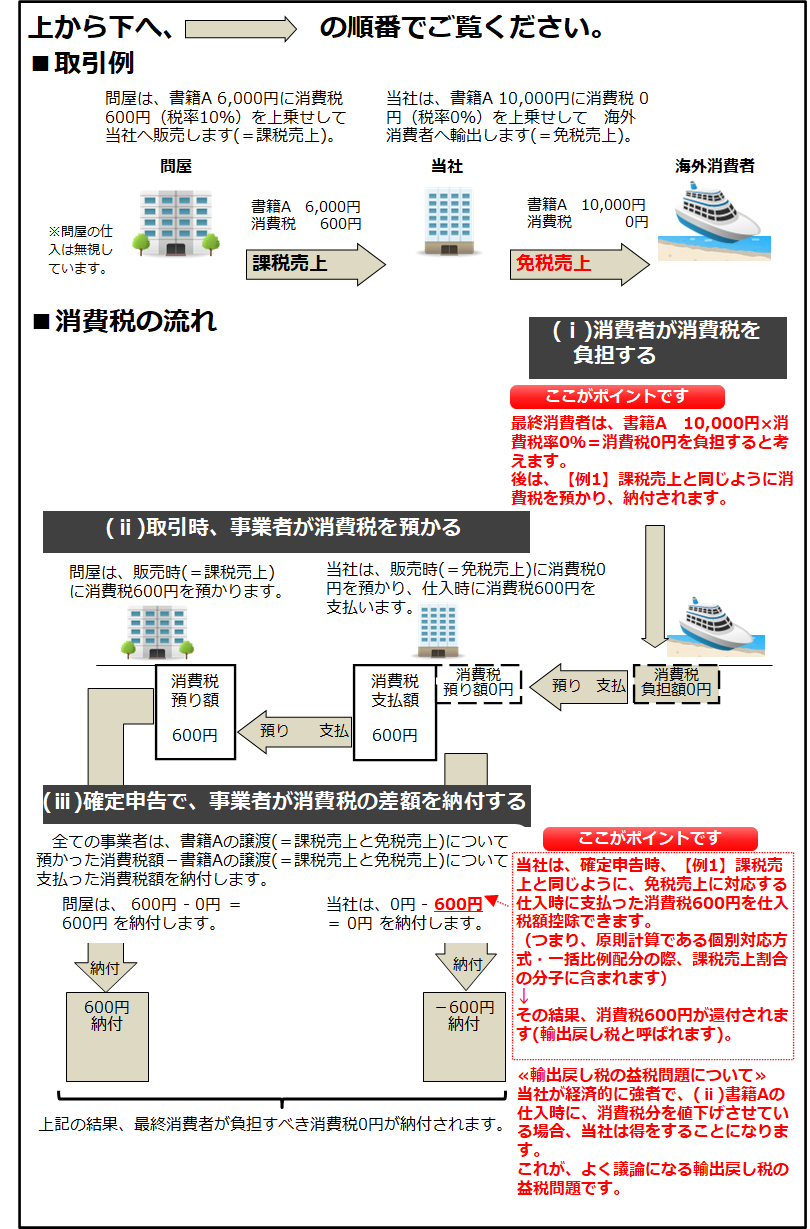

以下の消費税の納付の流れ(図)は、以下のページをご覧ください。上記の図と比較できるようにしてあります。

・第2章3(1)輸入消費税の課税と納付の考え方

・第3章2(2)消費税の計算 原則的な考え方、および、課税売上・免税売上(0%課税売上)・非課税売上における仕入税額控除の違い(図)

消費税法の体系とポイント(3つの原則)

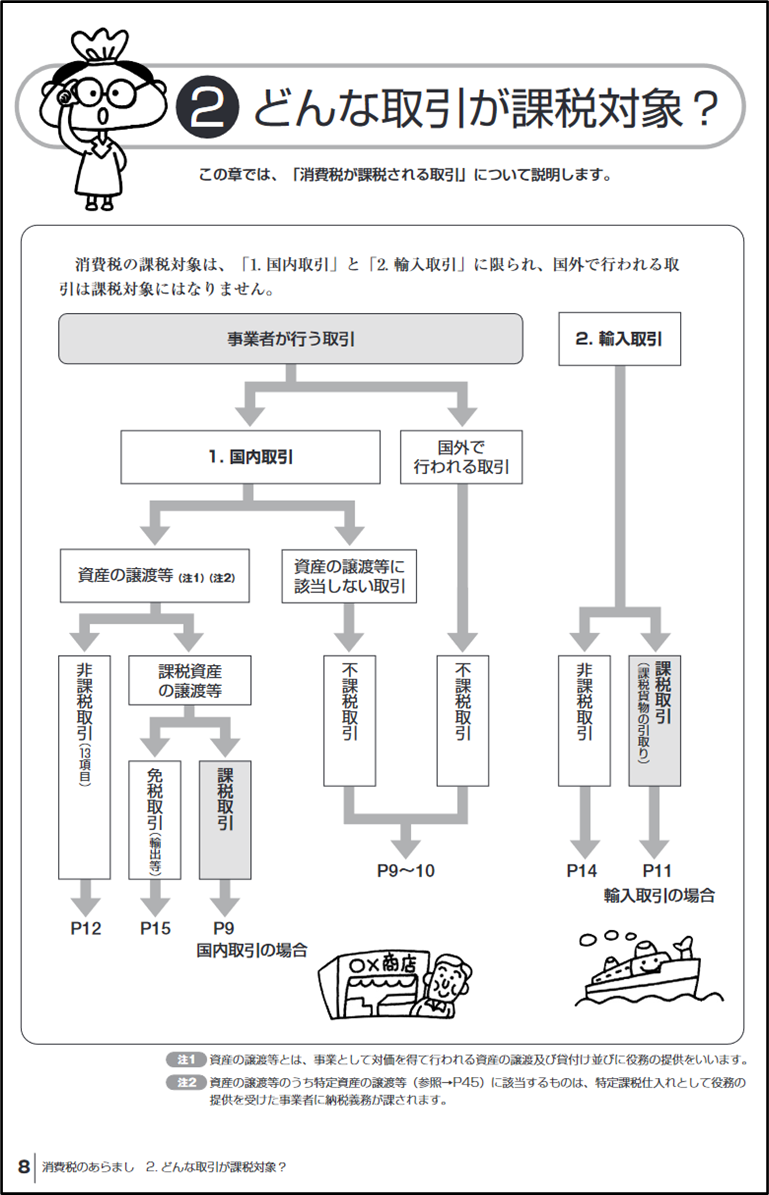

(1)消費税の仕組み図の①~③について、それぞれ対応する消費税法の規定を見ていきましょう。

これが、消費税法の体系(全体像)となります。消費税法の基本となる重要な考え方が、【原則1】~【原則3】(赤字部分)となります。当サイトでは、この3つの原則から、消費税の各論を説明します。

①消費者が消費税を負担する

|

|

【原則1】消費税法は、国内において 課税される物品またはサービスの消費について、最終消費者が消費税を負担することを予定しています。

つまり、事業者が消費税を負担しないことを予定しています。 |

これが、消費税法が予定する最終目的です(規定されているわけではありません)。

これを達成するように、消費税法は、次のとおり、②事業者の取引に課税し、③事業者が納付するように規定しています。 |

②全ての事業者が消費税を預かる

|

|

消費税法は、全ての事業者が税抜価格に消費税分を上乗せして販売し、消費税を預かることを予定しています。

消費税法では、次の通り規定しています(消費税を預かると規定されているわけではありませんので、実際に預かることができなくても課税されます)。

【原則2】国内において、事業者(売主)が事業として 対価を得て行う 資産の譲渡・貸付またはサービスの提供 (非課税取引を除く)について、課税する(消法4①、消法2①八、消法6①)。 |

長々と書いてありますが、ほとんどの取引は課税されることになります。

例えば、先ほどの取引例にありました「問屋は、書籍Aを小売店へ販売する」のは、「課税取引」に該当します。また、問屋は売上していますので、「課税売上」とも言います。(「小売店は、書籍Aを消費者へ販売する」のも同様です)

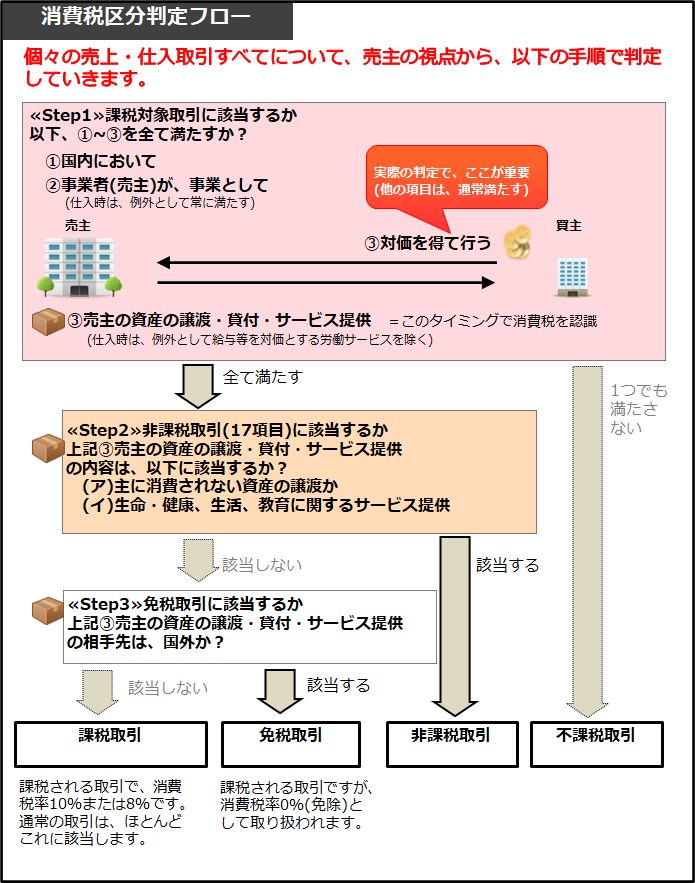

第3章で納付税額の計算をするために、実際には、【原則2】を分解して考えます。個々の売上・仕入取引すべてについて、売主の視点から、≪Step

1≫~≪Step 3≫ の手順で、「課税取引」、「免税取引」、「非課税取引」、「不課税取引」の4つに区分します。

|

|

|

|

|

|

|

|

|

|

|

|

③全ての事業者が消費税を納付する

|

|

全ての事業者は、物品の譲渡について預かった消費税額 - 物品の譲渡について支払った消費税額 を納付します。

消費税法では、次の通り規定しています(前述の②で、実際に消費税を預かることができなくても、必ず納付しなければなりません)。

【原則3】事業者(売主)は、課税売上に係る消費税額-課税売上に対応する課税仕入等に係る消費税額(※)を納付する (消法5①、消法45、消法30、国税庁95%ルールQ&A基本(問1)より)。

※この考え方による計算方法が、一般課税の個別対応方式・一括比例配分方式です。 |

この考え方から、一般課税の個別対応方式・一括比例配分方式、課税売上割合を理解するのが、ポイントです。

[目次]

|

|

|

|

|

|

|

|

|

|

|

|

※その他

第4章 消費税の会計処理方法・控除対象外消費税額等の処理

会計ソフトを使って、以下のように伝票入力すると効率化できます。

|

・取引金額・・・消費税込みの金額を入力すると、本体価格と消費税相当額が自動計算されます(内税入力)。 |

|

・課税区分・・・課税・非課税・不課税・免税等を入力すると、消費税申告書またはその作成のための資料を作成してくれます。 |

|

|

|

|

|

|

|

tennka (mukasi)_20210515_170452.png)