所得金額とは & 10種類の所得と計算方法

&合計所得金額・総所得金額等・総所得金額の違い

「所得」とは(収入との違い)

所得税法における「所得」は、職業やその収入をどうやって得たかによって、10種類に分かれますが、「所得」の基本的な計算式は以下の通りです。

|

収入

←収入は売上のようなもの

- 必要経費

所得 ←所得は利益のようなもの |

|

|

「所得」と「収入」は言葉が似ていますが、上記の通り、所得税法では明確に異なります。

ここでは、「所得」と「収入」の違いについて、個人事業主、サラリーマン・パートを例にして簡単にご紹介します( 詳細は、後述します)。 詳細は、後述します)。

個人事業主の場合 個人事業主の場合

|

法人の利益計算をイメージすると分かりやすいと思います。

所得とは、法人でいう利益(もうけ)のようなものです。

|

|

|

●収入:法人でいう売上にあたります。一般的に年商のことです。 |

|

|

●必要経費:上記収入を得るために使った仕入原価や販売経費などの費用です。 |

|

|

●所得:法人でいう利益(儲け)にあたります。個人事業主の「所得」は、「事業所得」といいます。 |

例えば、個人事業主が、商品600万円を仕入れて、1,000万円で売上、利益(もうけ)が400万円の場合、以下の通りになります。

|

「収入」 |

|

→売上 1,000万円 |

|

- 必要経費(※1) |

|

→商品原価 600万円 |

|

「所得」 |

|

→利益(もうけ) 400万円 |

※青色申告者の場合は、一定の要件を満たせば、必要経費の他に「青色申告特別控除」も差し引くことができます。

|

|

|

サラリーマン・パートの場合 サラリーマン・パートの場合

|

|

|

●収入:1~12月の給与(基本給・残業手当・家族手当など)+賞与(ボーナス)です。一般的に年収のことです(手取り額ではありません)。

これは、給与所得の源泉徴収票の「支払金額」に表示されます。 |

|

|

●必要経費:個人事業主は、収入から仕入原価などの必要経費を差引くことができます。サラリーマン・パートの場合は、必要経費を特定することが難しいため、収入に応じた一定額を控除できるようになっています。これを「給与所得控除」といいます(「所得控除」という名称がついていますが、「給与所得控除」は、 15種類の「所得控除」( 15種類の「所得控除」( 参照)とは別物です)。 参照)とは別物です)。 |

|

|

●所得:サラリーマン・パートの「所得」は、「給与所得」といいます。

これは、給与所得の源泉徴収票では、「給与所得控除後の金額」欄に表示されます。 |

|

※サラリーマンが勤務先からもらう給与所得の源泉徴収票

|

|

|

所得計算の流れ

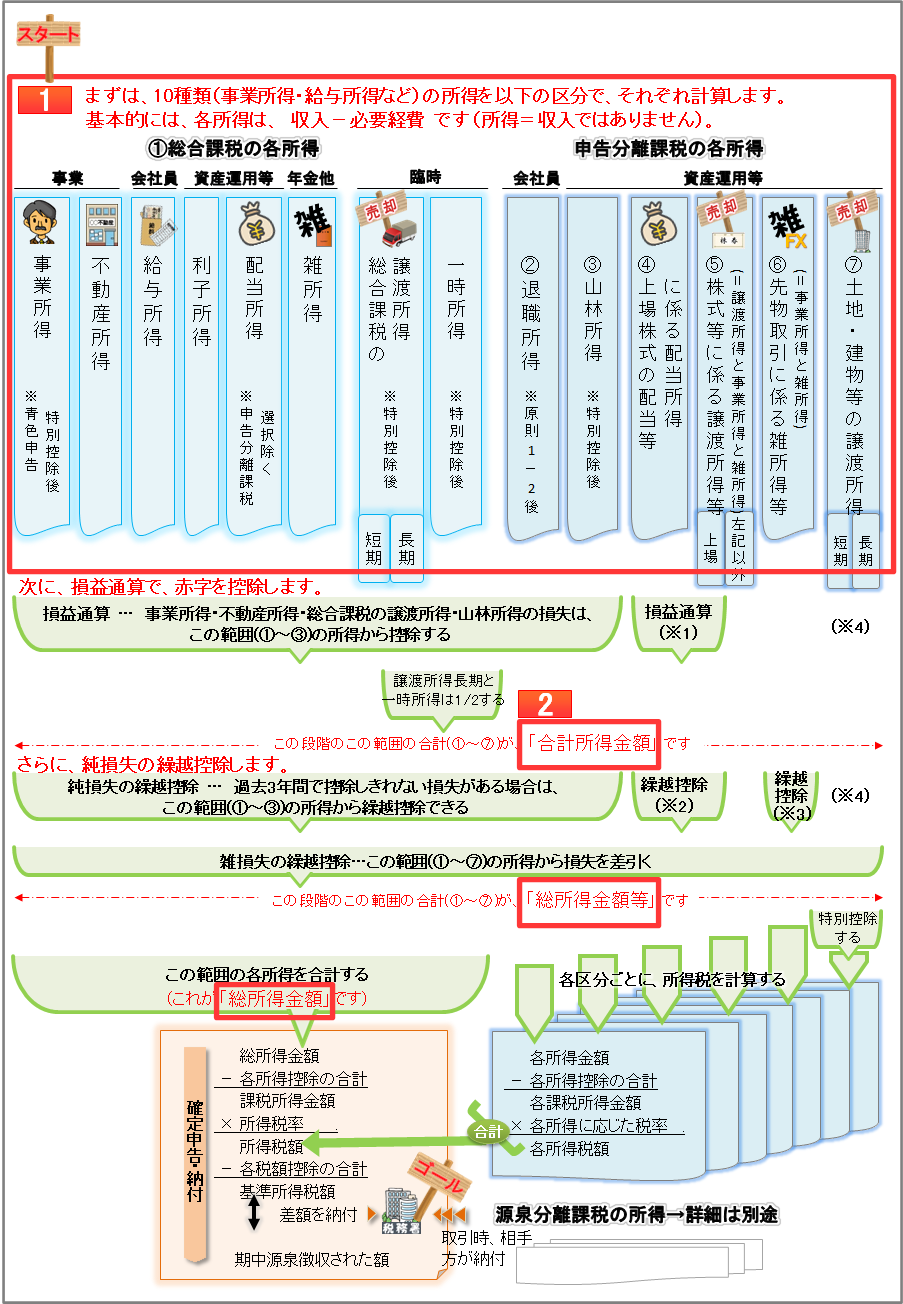

各所得の計算(収入-必要経費)から、所得税が決まるまでは、下図の から から までの流れです。 までの流れです。

まずは、10種類の所得を下図の区分で計算し( 図の上の 1 参照 )、 次に、 部分の作業をしていきます。 部分の作業をしていきます。

ここでは、以下を詳しく説明します。

1 課税方法・所得の種類 & 所得金額の計算方法

2 合計所得金額・総所得金額等・総所得金額の計算・違い

|

|

| 全ページ一覧 |

|

国税庁HPの全体の流れと図表を分かりやすく解説します。

|

|

|

以下は、右へスクロールできます

|

| ここまで、右へ横スクロールできます

|

| (※1)「上場株式等に係る譲渡損失」は、申告分離課税を選択した「上場株式等に係る配当所得」から控除できます。 |

| (※2)過去3年間で控除しきれない上記の「上場株式等に係る譲渡損失」がある場合は、申告分離課税を選択した「上場株式等に係る配当所得」から繰越控除できます。 |

| (※3)過去3年間で控除しきれない「先物取引に係る雑損失」がある場合は、繰越控除できます。 |

| (※4)居住用財産の買換え等の場合の譲渡損失、及び、特定居住用財産の譲渡損失については、損益通算と繰越控除の適用があります。 |

(参考)

上図は、次の 国税庁の研修機関である税務大学校の講本「所得税法(令和2年度版)」 P50 を右回りに90度回転させて、各所得の特別控除のタイミングなどを追記したものです。

1 課税方法・所得の種類 & 所得金額の計算方法

|

概要

課税方法

所得税の課税方法は、 総合課税 ・ 申告分離課税 ・ 源泉分離課税 があります。

| 課税方法 |

確定申告の必要性 |

計算の流れ |

| 総合課税【原則】 |

必要

ただし、年末調整を受けたサラリーマンなどは不要です。

確定申告の対象者と確定申告した方がよいケース(節税)

|

各所得の合計×税率(累進課税) で計算 |

| 申告分離課税 |

上記とは分離して所得ごとに、

各所得×各所得に応じた税率 で計算

※一時的な所得などには、特定の税率が設定されています。例えば、退職所得には低い税率になっています。

|

| 源泉分離課税 |

不要

※相手方が、支払時に所得税を天引し(源泉徴収)、税務署に納付して完結します(入金側は確定申告の必要ありません) |

所得の種類

下表のとおり、所得は10種類あります。その内容に応じて、前述の3つの課税方法( 総合課税 ・ 申告分離課税 ・ 源泉分離課税 )が決められています。

一般的に発生しそうな所得には、 を付けています。 を付けています。

→ よく発生しそうな所得(事業所得、給与所得、雑所得(年金))

→ 個々の状況よって発生しそうな所得(株式の配当や譲渡、先物取引)

|

所得 |

内容 |

課税方法 |

| 事業 |

事業所得 |

農業、漁業、製造業、卸売業、小売業、サービス業などから生じる所得など ① ① |

総合課税 |

株式等を譲渡したことによる所得(事業規模で行うもの)⑤

先物取引に係る所得(事業規模で行うもの)⑥ |

申告分離課税 |

| 不動産所得 |

土地や建物、船舶または航空機の貸付による所得① |

総合課税 |

| 山林所得 |

山林を伐採して譲渡したことによる所得③ |

申告分離課税 |

| サラリーマン |

給与所得 |

勤務先から受取る給与や賞与など① |

総合課税 |

| 退職所得 |

勤務先から受取る退職金、一時恩給② |

申告分離課税 |

| 資産運用 |

利子所得 |

国外で支払われる預金の利子など① |

総合課税 |

| 公社債や預貯金の利子など ※一般的に、利子所得は源泉分離課税になります。 |

源泉分離課税

|

| 配当所得 |

剰余金の配当、公募株式等証券投資信託等の収益の分配① |

総合課税 |

| 上場株式等の配当等で申告分離課税を選択したもの④ |

申告分離課税 |

| 特定目的信託の社債的受益権の収益の分配などの所得 |

源泉分離課税 |

| 年金他 |

雑所得 |

9種類の所得のいずれにも当たらない所得①

国民年金、厚生年金などの所得

副業で得た原稿料・講演料など |

総合課税

|

株式等を譲渡したことによる所得(事業規模ではないが業として行うもの)⑤

先物取引に係る雑所得(事業規模ではないが業として行うもの)⑥ |

申告分離課税 |

| 割引債の償還差益など |

源泉分離課税 |

| 臨時的なもの |

譲渡所得 |

車両、機械、ゴルフの会員権などの資産を譲渡したことによる所得① |

総合課税 |

土地・建物の資産を譲渡したことで生じる所得⑦

株式等を譲渡したことによる所得(事業所得や雑所得になるものを除く)⑤ |

申告分離課税 |

| 一時所得 |

懸賞や福引きの賞金品・生命保険の一時金や損害保険の満期返戻金等① |

総合課税 |

懸賞金付預貯金等の懸賞金

一時払養老保険(保険期間が5年以内であるなど一定の要件を満たすもの) |

源泉分離課税 |

所得税計算における分類

確定申告における所得税の計算は、課税方法( 総合課税 ・ 申告分離課税 )、及び、所得の種類ごとに、以下①~⑦のグループごとに行います。

ここでは、こちらの分類で詳細を説明していきます。

|

|

| 総合課税の所得 |

①総合課税となる8種類の所得

事業所得、不動産所得、給与所得、利子所得、配当所得、雑所得、総合課税の短期譲渡所得、総合課税の長期譲渡所得、一時所得

|

|

|

| 申告分離課税の所得 |

②退職所得

③山林所得

④申告分離課税の上場株式等に係る配当所得

⑤株式等に係る譲渡所得等(=譲渡所得と事業所得と雑所得 )

⑥先物取引に係る雑所得等(=事業所得と雑所得 )

⑦土地・建物等の短期・長期譲渡所得

|

|

|

|

※⑤と⑥は、( )にある通り、複数の所得がまとまっています。そのため、「・・・等」という表現になっています。 |

|

|

|

|

|

|

|

|

|

|

所得の基本的な計算式は、以下の通りです。

|

(※)所得によっては、必要経費の他に「特別控除額」を差し引くことができます。この金額は、所得によって異なります。

|

|

|

総合課税となる所得 ①

総合課税となる所得は、以下8種類です。

|

所得 |

内容 |

所得の計算方法

(基本は、所得=収入金額-必要経費です) |

| 事業 |

事業所得 |

農業、漁業、製造業、卸売業、小売業、サービス業などから生じる所得 |

事業所得=総収入金額-必要経費-青色申告特別控除(青色申告で一定の要件を満たす場合)

詳細は後述します

|

不動産所得

|

土地や建物、船舶または航空機の貸付による所得 |

不動産所得=総収入金額-必要経費-青色申告特別控除(青色申告で一定の要件を満たす場合) |

| サラリーマン |

給与所得

|

勤務先から受取る給与や賞与など |

給与所得=給与等の収入金額-給与所得控除

なお、特定支出額の合計>給与所得控除額×1/2 の場合は、以下で計算することもできます。

給与所得=給与等の収入金額-(特定支出額の合計+給与所得控除額×1/2)

詳細は後述します |

|---|

| 資産運用等 |

利子所得 |

国外で支払われる預金の利子など |

利子所得=収入金額 |

配当所得

|

剰余金の配当、公募株式等証券投資信託等の収益の分配

※申告分離課税を選択したものを除く |

配当所得=配当等の収入金額-負債の利子

※総合課税を選択すると、配当控除(税額控除)を受けることができます。 |

| 年金他 |

雑所得

|

国民年金、厚生年金など |

雑所得=収入金額-公的年金等控除

詳細は後述します

|

9種類の所得のいずれにも当たらない所得

・副業で得た原稿料・講演料など |

雑所得=総収入金額-必要経費 |

| 臨時収入 |

譲渡所得

|

車、機械、ゴルフの会員権などの資産を譲渡したことによる所得 |

以下(a)短期譲渡所得(5年以内保有資産の譲渡)と(b)長期譲渡所得(5年超保有資産の譲渡)の合計

(a)短期譲渡所得=総収入金額-取得費-譲渡費用-特別控除額(※1)

(b)長期譲渡所得=総収入金額-取得費-譲渡費用-特別控除額(※1)(※2)

(※1)特別控除額は、(a)と(b)合わせて50万円。(a)→(b)の順番で控除する

(※2)合計所得金額・総所得金額等・総所得金額を計算する際、損益通算後、純損失の繰越控除前に、(b)長期譲渡所得に1/2をかける( 上図参照) 上図参照)

(参考)国税庁 |

| 一時所得 |

・懸賞や福引きの賞金品、競馬や競輪の払戻金

・生命保険の一時金や損害保険の満期返戻金等

|

一時所得=総収入金額-その収入を得るために支出額-特別控除額(※1)

(※1)合計所得金額・総所得金額等・総所得金額を計算する際、損益通算後、純損失の繰越控除前に、一時所得に1/2をかける(上図参照) |

申告分離課税となる所得

|

所得 |

|

内容 |

所得の計算方法

(基本は、所得=収入金額-必要経費です) |

| サラリーマン |

②退職所得 |

勤務先から受取る退職手当、一時恩給 |

退職所得=(退職手当金等の収入金額-退職所得控除額)×1/2

※特定役員退職手当等の場合は、

退職所得=退職手当金等の収入金額-退職所得控除額 |

| 資産運用等 |

③山林所得 |

山林を伐採して譲渡したことによる所得

ただし、所有期間が5年以内の山林は、事業所得や雑所得になります。

|

山林所得=総収入金額-必要経費-森林計画特別控除額-特別控除額(50万円)-青色申告特別控除(青色申告で一定の要件を満たす場合) |

④配当所得

|

上場株式等の配当等で申告分離課税を選択したもの |

|

⑤株式等を譲渡したことによる所得等

|

事業所得 |

事業規模で行うもの |

(a)上場株式分と(b)一般株式分に分けて、以下の通り計算する。

(a)上場株式等の譲渡所得等の金額=総収入金額-取得費-委託手数料等

(b)一般株式等の譲渡所得等の金額=総収入金額-取得費-委託手数料等

(参考)国税庁

|

| 雑所得 |

事業規模ではないが業として行うもの |

| 譲渡所得 |

事業所得や雑所得になるものを除く |

⑥先物取引に係る雑所得等

|

事業所得 |

事業規模で行うもの |

雑所得等=総収入金額-必要経費 |

| 雑所得 |

事業規模ではないが業として行うもの |

⑦土地・建物等の譲渡所得

|

土地・建物の資産を譲渡したことで生じる所得 |

以下(a)短期譲渡所得(5年以内保有資産の譲渡)と(b)長期譲渡所得(5年超保有資産の譲渡)に分けて、以下の通り計算する。

(a)短期譲渡所得=総収入金額-取得費-譲渡費用-特別控除額

(b)長期譲渡所得=総収入金額-取得費-譲渡費用-特別控除額

(参考)短期譲渡所得(国税庁) 長期譲渡所得(国税庁)

|

源泉分離課税となる所得

以下は、源泉分離課税なので、確定申告の所得税計算には使いません。

|

所得 |

内容 |

備考 |

| 資産運用等 |

利子所得 |

・公社債や預貯金の利子など

※一般的に、利子所得は源泉分離課税になります。 |

|

| 配当所得 |

・特定目的信託の社債的受益権の収益の分配などの所得 |

|

| 臨時収入 |

一時所得 |

・懸賞金付預貯金等の懸賞金等

・一時払養老保険(保険期間が5年以内であるなど一定の要件を満たすもの) |

|

| 雑所得 |

割引債の償還差益など |

|

ここからは、上記表のうち、が付いた「事業所得」と「給与所得」と「雑所得(年金)」の詳細を説明します。

|

|

|

| 「事業所得」の詳細 |

上記表のうち、個人事業主の所得は、総合課税の「事業所得」に該当し、以下の通り計算します。

事業所得 = 総収入金額 - 必要経費 - 青色申告特別控除(青色申告で一定の要件を満たす場合)

個人事業主の申告方法は、青色申告と白色申告があります。

青色申告の場合、上記算式にある「青色申告特別控除」などのメリットを受けることができますが、複式簿記により貸借対照表と損益計算書の作成が必要になります。

※青色申告制度は、不動産所得や山林所得でも利用できます。

| |

青色申告 |

白色申告 |

①「正規の簿記の原則(一般的には複式簿記)」による記帳

|

②簡易簿記による記帳 |

③現金式簡易簿記による記帳 |

簡易簿記による記帳 |

| 記帳の仕方 |

・貸借対照表と損益計算書の作成

・発生主義により記帳 |

・損益計算書だけ作成

・発生主義により記帳 |

・現金主義により記帳 |

・損益計算書だけ作成

・発生主義により記帳 |

| |

上記手続をする場合

|

上記手続をする場合

|

上記手続をする場合

|

上記手続をする場合

|

| 青色申告特別控除 |

65万円控除 |

10万円控除 |

10万円控除 |

なし |

| 他のメリット |

・必要経費に事業専従者給与や貸倒引当金を計上できる

・所得税計算時に、損益通算、純損失の繰越控除と繰戻控除などできる( 参照)。 参照)。 |

|

詳細は、個人事業主の青色申告・白色申告手続比較表 をご覧ください。

<関連カテゴリ>

![法人と個人事業主の会計[全体像]](../20kai/image/000zentai_aoiro2.gif) 【図解】個人事業主と法人の会計カテゴリ 【図解】個人事業主と法人の会計カテゴリ

複式簿記より貸借対照表と損益計算書の作成までの手続は、こちらをご覧ください。

【図解】会計ソフト比較解説カテゴリ

会計ソフトの選び方から各ソフトの比較は、こちらをご覧ください。

確定申告が初めての方でも、会計ソフトを使えば、効率的な作業が可能です。できるだけ早い段階で、会計ソフトを使うとよいです。

|

|

|

|

|

| 「給与所得」の詳細 |

|

|

|

●収入:1~12月の給与(基本給・残業手当・家族手当など)+賞与(ボーナス)です。一般的に年収のことです(手取り額ではありません)。

これは、給与所得の源泉徴収票の「支払金額」に表示されます。 |

|

|

●必要経費:個人事業主は、収入から仕入原価などの必要経費を差引くことができます。サラリーマン・パートの場合は、必要経費を特定することが難しいため、収入に応じた一定額を控除できるようになっています。これを「給与所得控除」といいます(「所得控除」という名称がついていますが、「給与所得控除」は、15種類の「所得控除」(参照)とは別物です)。 |

|

|

●所得:サラリーマン・パートの「所得」は、「給与所得」といいます。

これは、給与所得の源泉徴収票では、「給与所得控除後の金額」欄に表示されます。 |

|

※サラリーマンが勤務先からもらう給与所得の源泉徴収票

※給与所得の計算の仕方(令和2年分の場合)

前述の通り、給与所得の計算式は、以下の通りです。名称がやや似ていますので、計算する際は明確に区別して計算式に当てはめてください。

給与の収入金額

― 給与所得控除額

給与所得の金額

給与の収入金額を下表に当てはめれば、ダイレクトに、「給与所得」計算できます。

出典:国税庁HPより

※給与収入が660万円未満の場合には、上の速算表以外に給与所得の金額が簡単に求められる「簡易給与所得表」があります。「簡易給与所得表」とは、所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表) です。

※確定申告年によっては、計算方法が異なります。過年度の確定申告をやり直す場合等は、 No.1410給与所得控除|国税庁

をご覧ください。

|

|

|

|

|

|

|

|

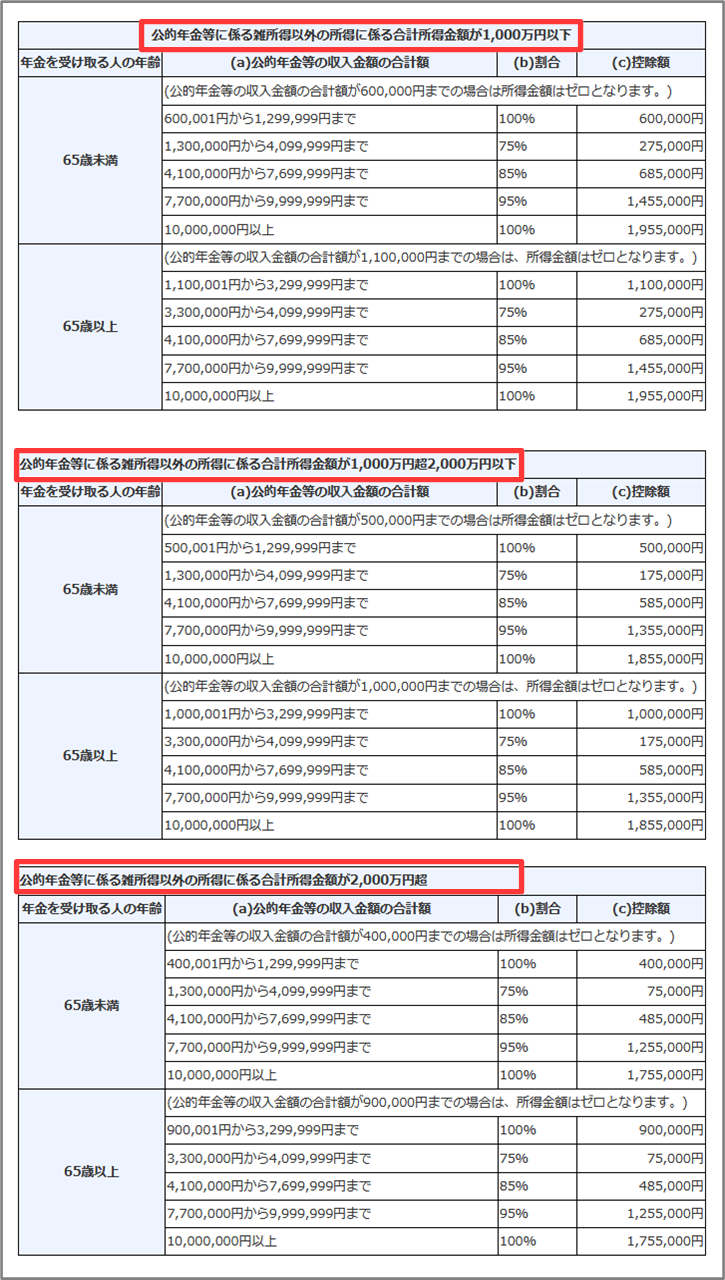

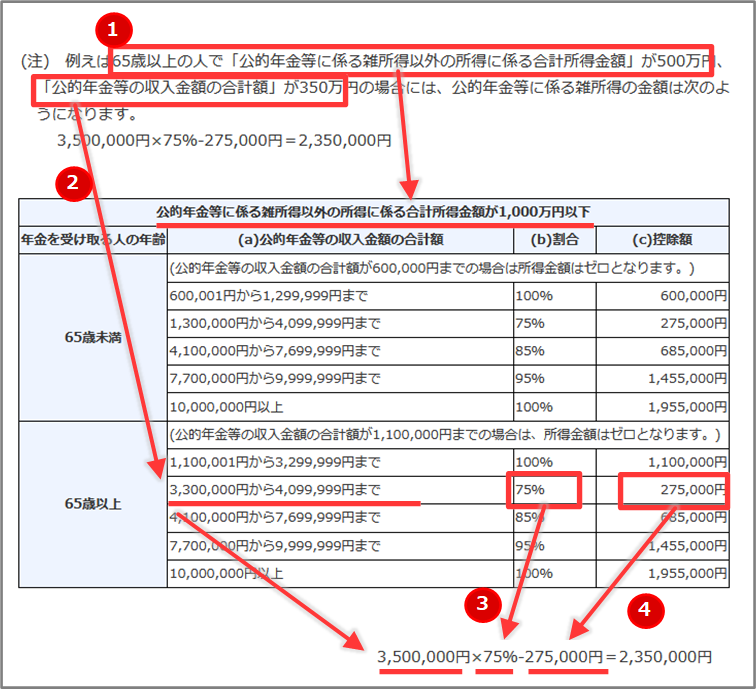

| 「公的年金に係る雑所得」の詳細 |

雑所得を除く合計所得金額に応じて、以下3つのいずれかの速算表に当てはめて、「雑所得」(公的年金等控除後の金額)を計算します。

公的年金等に係る雑所得の金額 = (a)公的年金等の収入金額の合計額 × (b)割合 ― (c)控除額

出典:No.1600 公的年金等の課税関係|国税庁

国税庁の例を表に当てはめて計算すると以下の通りです。

※確定申告年によっては、計算方法が異なります。過年度の確定申告をやり直す場合等はご注意ください。

|

|

|

|

|

2 合計所得金額・総所得金額等・総所得金額の違い

1 所得の計算が終わりましたら、 2 合計所得金額・総所得金額等・総所得金額 下図の赤枠内 を計算していきます。

「合計所得金額」と「総所得金額等」は、通常一致しますが、純損失の繰越控除がある特殊な場合は、異なります。

これらは、一部の所得控除・税額控除の適用の可否や控除額計算の際に使います。

|

| 以下は、右へスクロールできます

|

| ここまで、右へ横スクロールできます

|

各所得の計算(収入-必要経費)後、損益通算を行います。

損益通算とは、主に事業所得・不動産所得・山林所得・総合課税の譲渡所得で発生した赤字を、他の所得から控除できる制度です。

合計所得金額・総所得金額等は、通常一致しますが、上の図の通り、損失の繰越控除がある場合は、異なります。

損失の繰越控除とは、当期に控除しきれなかった損失がある場合、一定の要件を満たせば、以後3年間に渡って所得から控除することです。

表にまとめると、以下の通りです。

また、総所得金額等のうち、総合課税の所得だけの範囲を集計したのが、総所得金額となります。

|

計算方法 |

利用場面 |

| 合計所得金額 |

損失の繰越控除前の以下合計

| 総合課税の所得 |

①総合課税となる8種類の所得を以下の通り合計

事業所得+不動産所得+給与所得+利子所得+配当所得+雑所得+総合課税の短期譲渡所得+(総合課税の長期譲渡所得+一時所得)×1/2

|

|

+ |

| 申告分離課税の所得 |

+②退職所得

+③山林所得

+④申告分離課税の上場株式等に係る配当所得

+⑤株式等に係る譲渡所得等(=譲渡所得と事業所得と雑所得)

+⑥先物取引に係る雑所得等(=事業所得と雑所得)

+⑦土地・建物等の短期・長期譲渡所得(特別控除前)

|

|

|

|

|

|

|

|

|

合計所得金額は次のような場面で使います。

所得控除(配偶者控除・扶養控除など)や税額控除(住宅ローン減税)の適用の可否を判定するときに使います。 |

| 総所得金額等 |

上記「合計所得金額」から、損失の繰越控除をした後の金額を「総所得金額等」といいます(注:「等」がつきます)。

| 総合課税の所得 |

①総合課税となる8種類の所得を以下の通り合計

事業所得+不動産所得+給与所得+利子所得+配当所得+雑所得+総合課税の短期譲渡所得+(総合課税の長期譲渡所得+一時所得)×1/2

|

|

+ |

| 申告分離課税の所得 |

+②退職所得

+③山林所得

+④申告分離課税の上場株式等に係る配当所得

+⑤株式等に係る譲渡所得等(=譲渡所得と事業所得と雑所得)

+⑥先物取引に係る雑所得等(=事業所得と雑所得)

+⑦土地・建物等の短期・長期譲渡所得(特別控除前)

|

|

上記「総所得金額等」のうち、総合課税の所得だけを「総所得金額」といいます(注:「等」がつきません)。 上記「総所得金額等」のうち、総合課税の所得だけを「総所得金額」といいます(注:「等」がつきません)。 |

|

|

|

|

|

|

総所得金額等は次のような場面で使います。

所得控除(雑損控除・医療費控除など)の適用の可否を判定するときに使います。 |

|

|

|

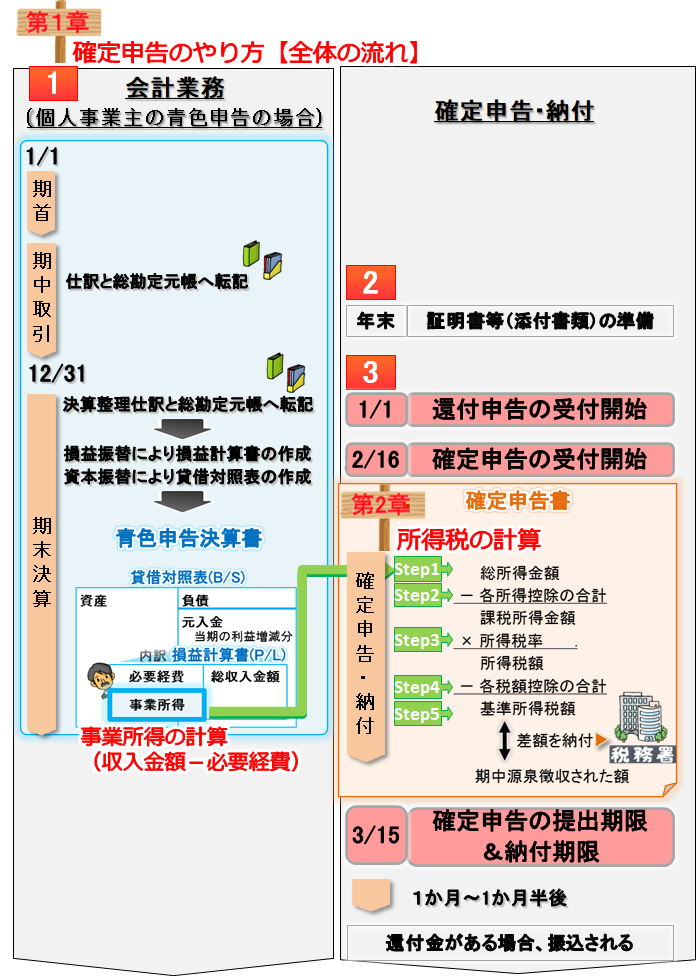

確定申告書の書き方

ここでは、収入と所得を確定申告書Bに記入する流れを説明します。

確定申告書Bの第二表は、第一表の明細です。

下図第二表の 赤枠内 に、収入などの明細など → 第一表の 赤枠内 に、収入と所得の額 の流れで記入します。

※確定申告書A(第一表と第二表)の場合でも、書き方に大きな違いはありません。

様式は、確定申告書B(第一表と第二表)とほとんど同じです。

|

関連ページ

国税庁HPの全体の流れと図表を分かりやすく解説します。

|

|